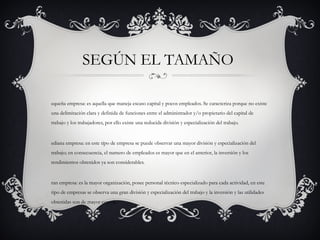

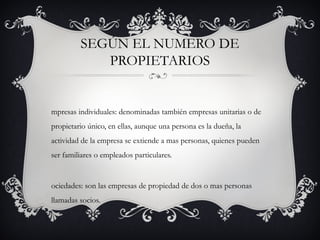

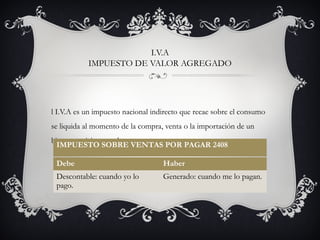

Este documento proporciona una introducción a los conceptos básicos de contabilidad. Define contabilidad como la ciencia que registra sistemáticamente las operaciones de una empresa para producir informes que permitan la planificación, el control y la toma de decisiones. Explica los objetivos de la contabilidad, los tipos de cuentas e impuestos, y ofrece definiciones clave como persona natural, jurídica y empresa.

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121114134450-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121108160909-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Contabilidad [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidadautoguardado-121112072958-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)