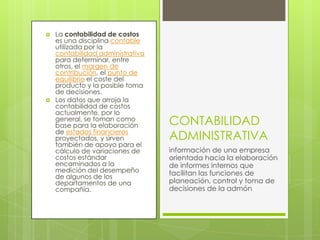

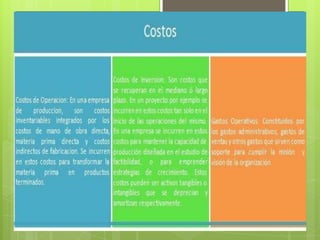

La contabilidad de costos es una disciplina contable utilizada para determinar el margen de contribución, punto de equilibrio, costo del producto y para la toma de decisiones. Proporciona información interna para la planeación, control y toma de decisiones. Se ocupa de comparar lo realizado con lo planeado para evaluar la eficiencia por áreas.

![Tema 1 modif[1].__naturaleza_y_objetivos_de_la_contablidad_gerencial[1]](https://cdn.slidesharecdn.com/ss_thumbnails/tema1modif1-naturalezayobjetivosdelacontablidadgerencial1-110627132902-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)