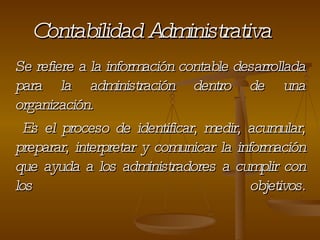

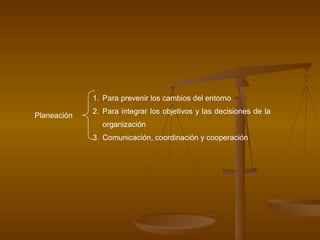

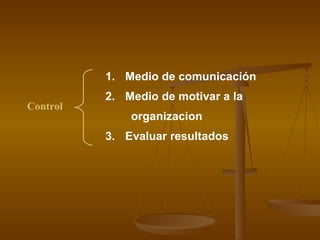

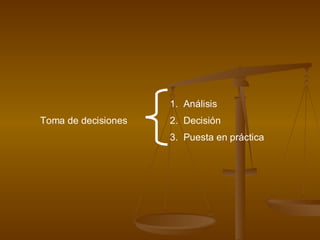

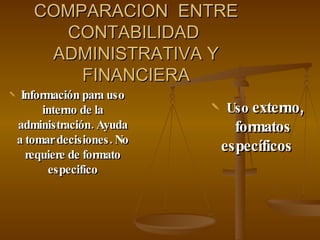

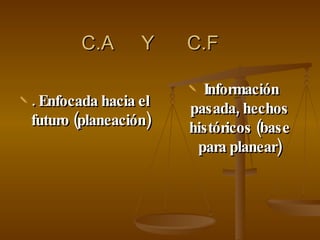

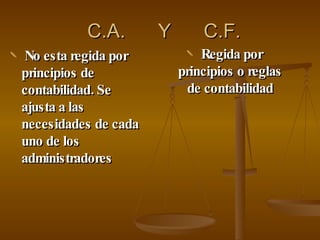

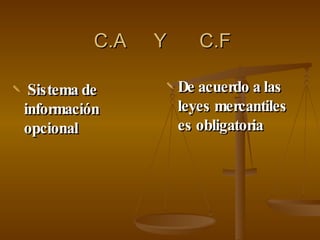

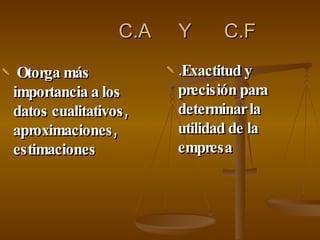

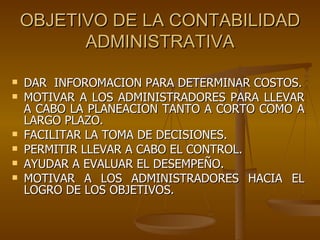

El documento habla sobre la contabilidad administrativa entre agosto y diciembre de 2009. Explica las diferentes ramas de la contabilidad, incluyendo la contabilidad administrativa. Luego describe las fases de la administración en las que participa la contabilidad administrativa, como la planeación, organización, dirección y control. También compara la contabilidad administrativa con la contabilidad financiera, y explica el objetivo de la contabilidad administrativa de dar información para la toma de decisiones.