Descargado 7710 veces

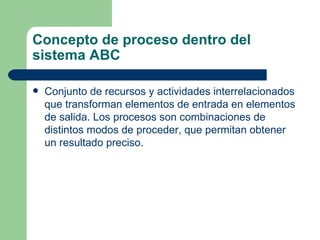

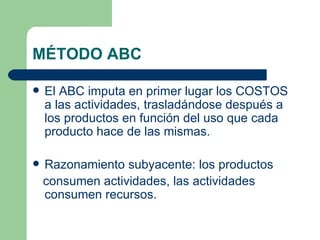

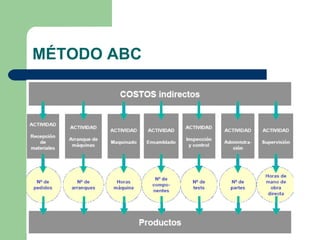

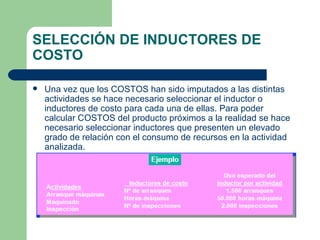

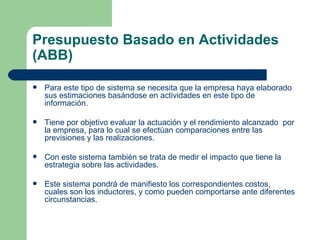

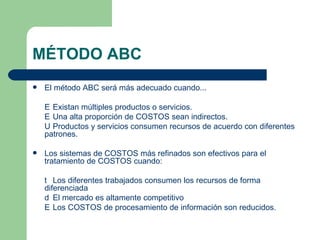

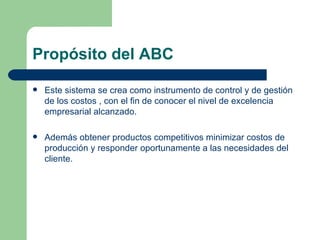

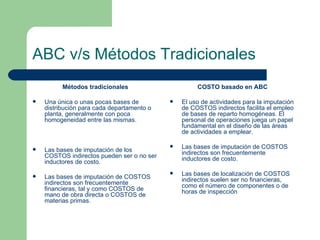

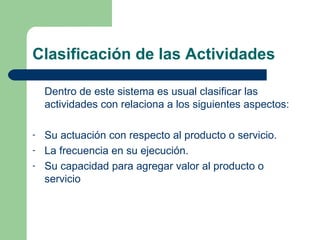

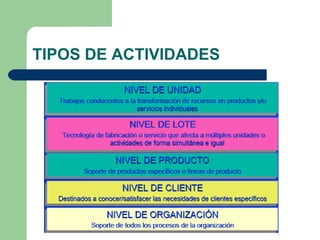

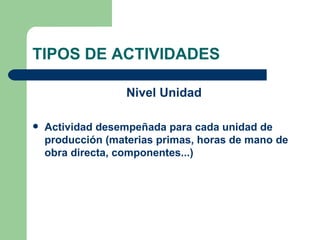

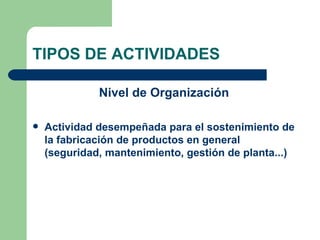

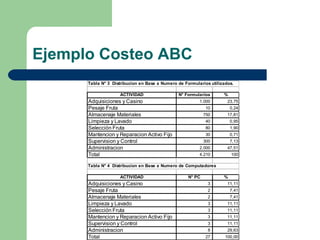

El documento describe el sistema de costeo ABC (Activity Based Costing). Reconoce diferentes niveles de costos y actividades, y asigna costos a productos basados en el uso de actividades. El método ABC primero asigna costos a actividades y luego a productos dependiendo del consumo de actividades. Proporciona información más precisa sobre los costos de productos.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)