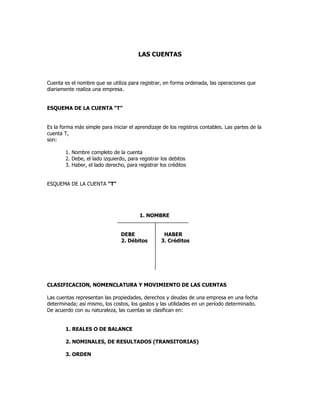

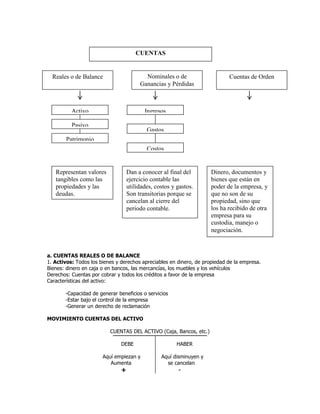

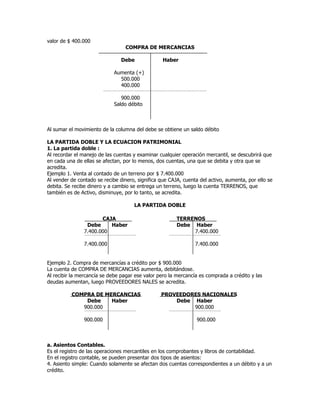

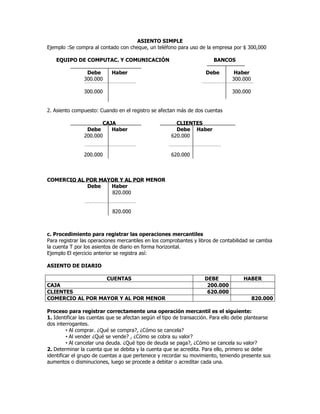

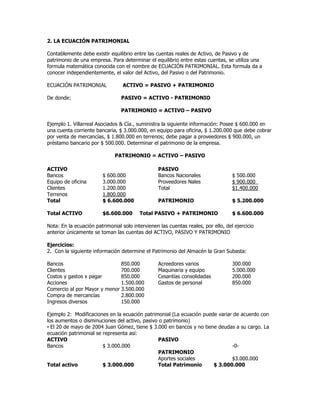

El documento describe los conceptos básicos de las cuentas contables. Explica que una cuenta registra las operaciones de una empresa de forma ordenada y describe el esquema básico de una cuenta "T" con el nombre de la cuenta y las secciones para débitos y créditos. Además, clasifica las cuentas en reales o de balance, nominales o de resultados, y de orden; e ilustra los movimientos y cálculos de saldos para cada tipo de cuenta.