Descargar para leer sin conexión

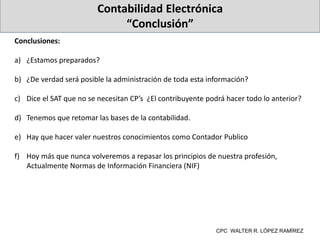

El documento describe los requisitos de contabilidad electrónica y las Normas de Información Financiera (NIF) para cumplir con el Servicio de Administración Tributaria (SAT) en México. Explica las disposiciones del Código Fiscal de la Federación y el Reglamento del Código Fiscal de la Federación sobre cómo integrar la contabilidad electrónicamente y los cambios introducidos por la Tercera Modificación a la Resolución Miscelánea Fiscal de 2014.