Descargar para leer sin conexión

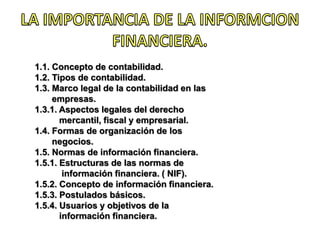

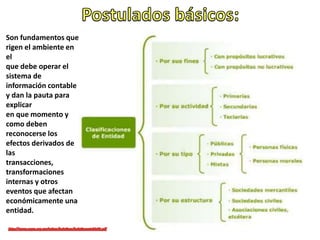

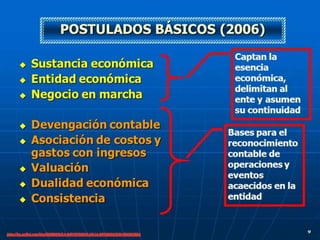

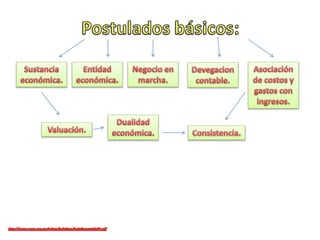

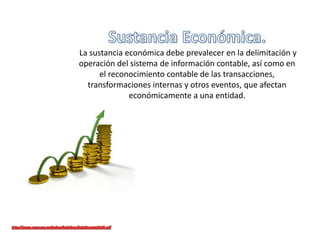

El documento trata sobre los conceptos básicos de la contabilidad como técnica para registrar las operaciones financieras de una empresa. Explica los tipos de contabilidad, el marco legal que rige esta área y las normas de información financiera. También define las diferentes formas de organización empresarial como sociedades mercantiles, civiles y empresas individuales, y establece los requisitos de llevar contabilidad según la legislación mexicana.