Descargar como PDF, PPTX

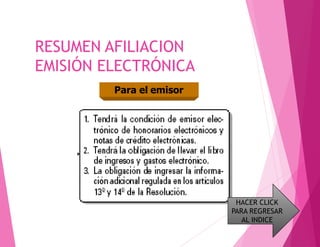

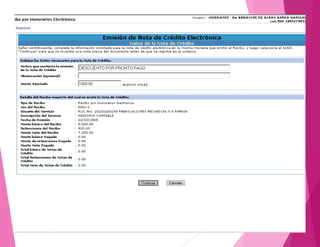

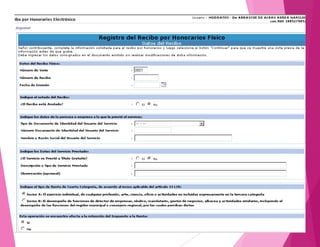

Este documento explica el Sistema de Emisión Electrónica (SEE) de la SUNAT, el cual permite a los trabajadores independientes emitir recibos por honorarios y notas de crédito de forma electrónica. Detalla los pasos para afiliarse al SEE, emitir recibos electrónicos, y generar el libro de ingresos y gastos de forma electrónica registrando la información en el sistema. También cubre aspectos como la conservación de documentos electrónicos y plazos para registrar la información.