Descargado 41 veces

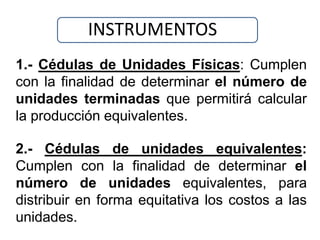

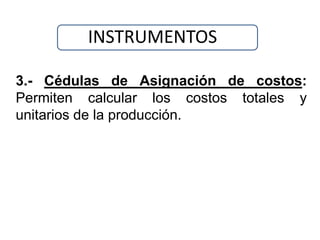

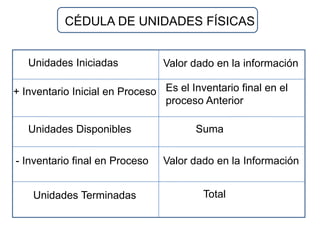

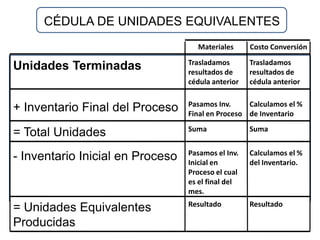

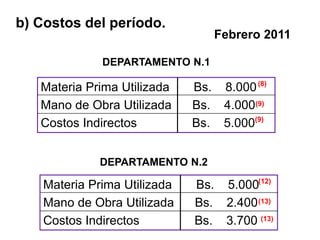

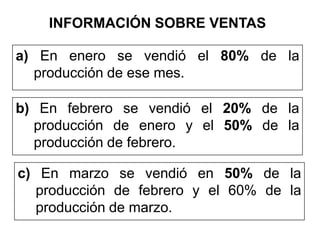

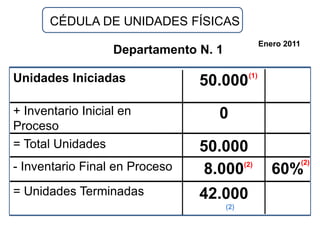

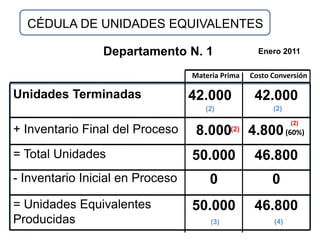

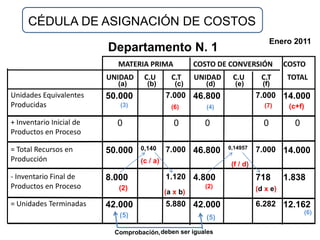

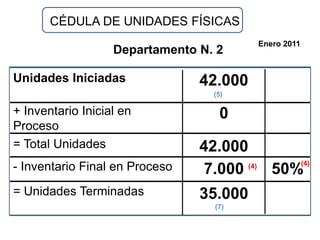

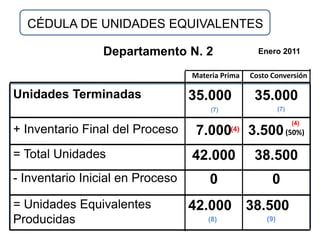

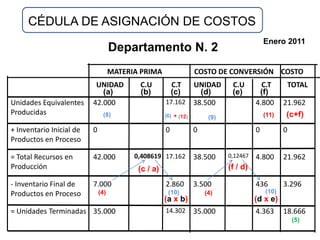

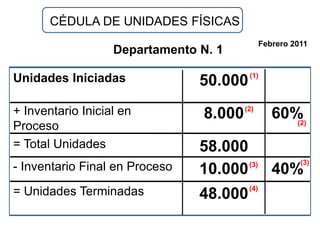

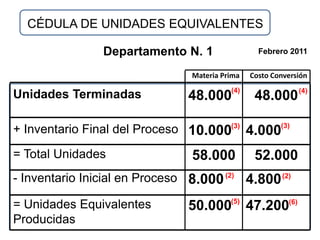

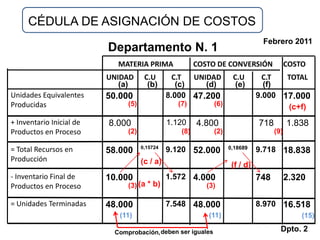

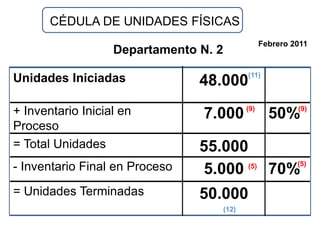

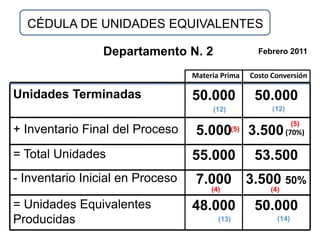

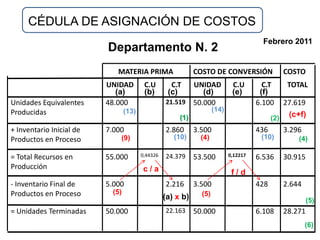

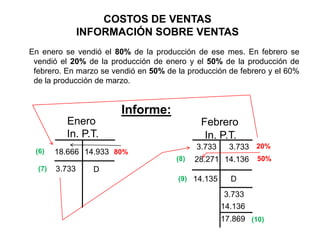

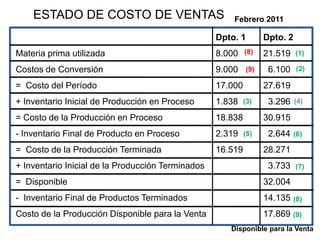

El documento describe un sistema de costos por procesos y cómo calcular los costos de inventarios de productos en proceso y terminados. Explica cómo utilizar cédulas de unidades físicas, equivalentes y de asignación de costos para distribuir los costos de materia prima, mano de obra y costos indirectos entre los productos procesados y terminados. Asigna los costos a las unidades producidas y calcula los costos de ventas basados en la información provista sobre las ventas de cada mes.