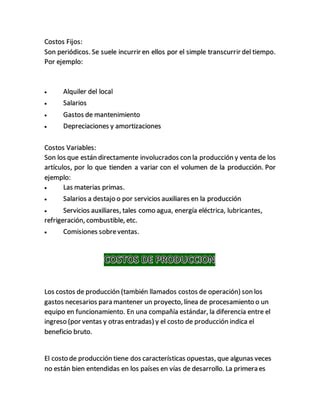

El documento habla sobre la importancia de determinar los costos en una empresa para lograr el éxito. Explica que existen costos fijos como el alquiler y costos variables como las materias primas que varían con la producción. También describe cómo calcular el punto de equilibrio y diferentes tipos de costos como los administrativos. Finalmente, ofrece ejemplos de flujos de caja, cronogramas de inversión y define conceptos contables como el balance general.

![producción y ventas, por ejemplo: materias primas, mano de obra a destajo,

comisiones, etc.

Por costos fijos, aquellos que no cambian en proporción directa con las

ventas y cuyo importe y recurrencia es prácticamente constante, como son la

renta del local, los salarios, las depreciaciones, amortizaciones, etc. Además

debemos conocer el precio de venta de él o los productos quefabrique o

comercialice la empresa, así como el número de unidades producidas.

Al obtener el punto de equilibrio en valor, se considera la siguiente fórmula:

PE $ = Costos Fijos / [1 – (Costos Variables / Ventas Totales)]

Consideremos el siguiente ejemplo en donde los costos fijos y variables, así

como las ventas se ubican en la formula con los siguientes resultados:

PE $ = $295.000 / [1 – ($395.000 / $ $815.000)]

PE = $572.440

El balance general, balance de situación o estado de situación patrimonial es

un informefinanciero contable que refleja la situación económica y

financiera de una empresa en un momento determinado.

El activo incluye todas aquellas cuentas que reflejan los valores de los que

disponela entidad. Todos los elementos del activo son susceptibles de traer

dinero a la empresa en el futuro, bien sea mediante su uso, su venta o su

cambio. Por el contrario, el pasivo: muestra todas las obligaciones ciertas del](https://image.slidesharecdn.com/costoss1-170215180401/85/Costoss1-8-320.jpg)