Descargar como PDF, PPTX

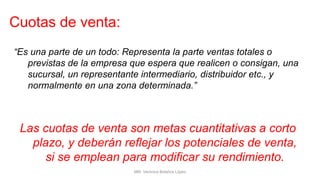

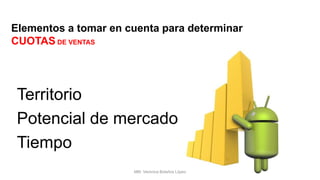

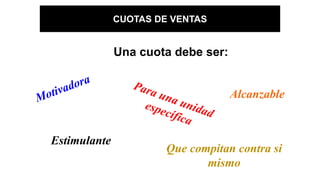

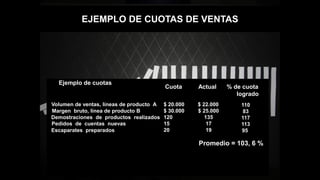

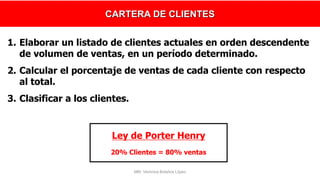

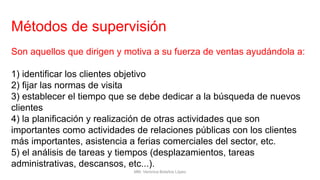

El documento habla sobre la evaluación del desempeño de la fuerza de ventas y la dirección y motivación de la misma. En la evaluación del desempeño se mencionan conceptos como cuota de ventas, cartera de clientes, agenda de prospectos, territorio cubierto y eficiencia de presupuesto. En dirección y motivación se cubren temas como dirección, motivación, supervisión, métodos de supervisión e incentivos.