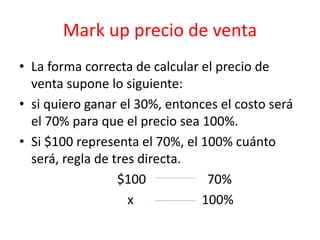

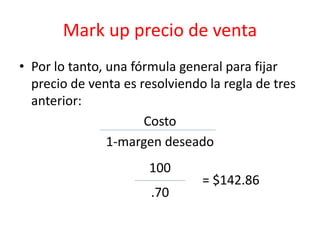

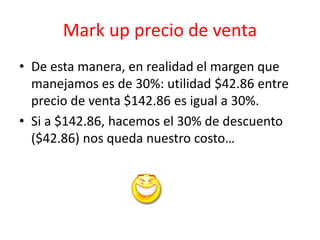

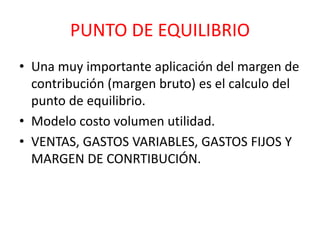

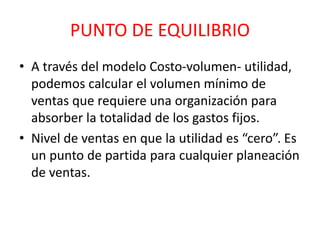

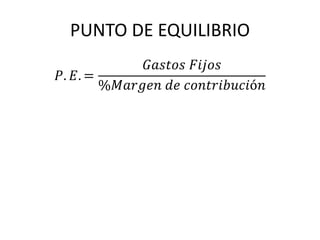

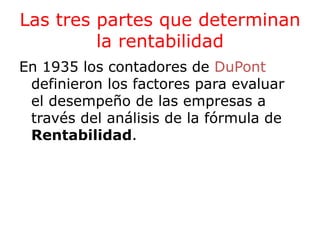

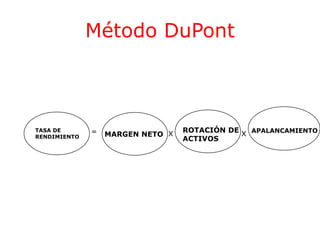

1) El documento trata sobre la fijación estratégica de precios y finanzas en el contexto de un diplomado de mercadotecnia aplicada. 2) Explica conceptos clave como la determinación de precios de venta, margen de contribución, punto de equilibrio, y rentabilidad. 3) El objetivo es comprender la dimensión financiera en la estrategia de mercadotecnia y cómo los precios son un motor de rentabilidad y creación de valor para la empresa.