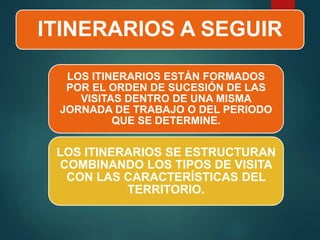

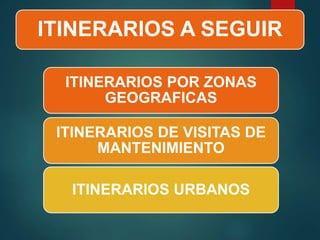

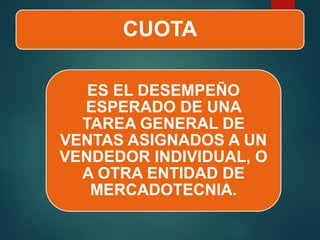

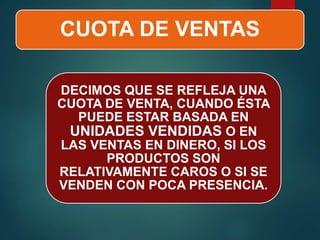

Este documento describe los conceptos de territorio de ventas, zona de ventas, rutas de ventas y cuotas de ventas. Explica que un territorio de ventas es un área geográfica asignada a un vendedor particular que contiene cuentas de clientes actuales y potenciales. También describe los procedimientos para establecer territorios de ventas, zonas de ventas, rutas de ventas y cuotas de ventas, así como sus objetivos y ventajas.