Descargado 396 veces

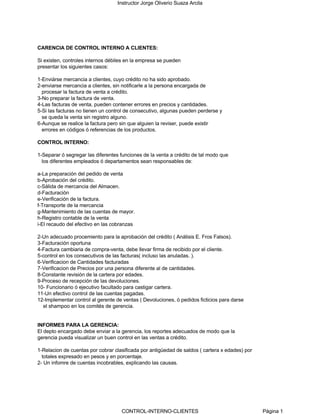

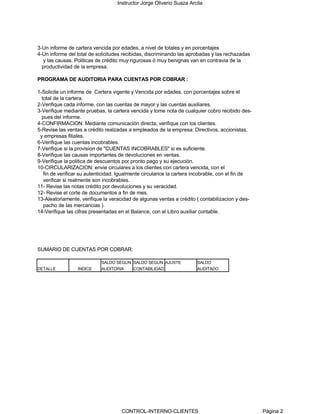

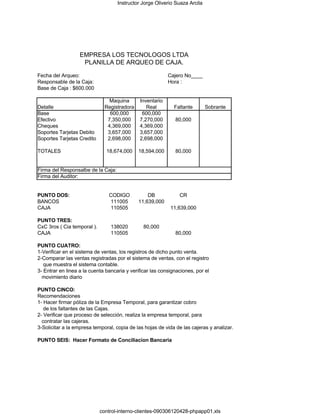

El documento describe los controles internos débiles que pueden presentarse en una empresa relacionados con las ventas a crédito a clientes, como enviar mercancía sin aprobación de crédito o sin facturar. Explica la importancia de segregar funciones, aprobar créditos adecuadamente, facturar oportunamente y revisar facturas. También recomienda informes a gerencia sobre cartera por cobrar clasificada por edades y cartera vencida, y un programa de auditoría para cuentas por cobrar.