Descargado 18 veces

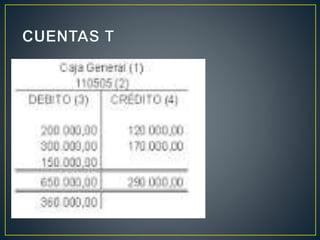

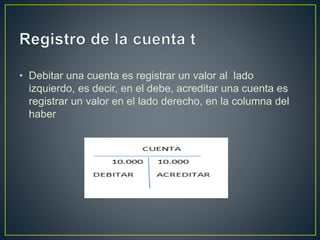

La cuenta t es la representación gráfica de la cuenta contable que se utiliza para registrar transacciones económicas. Contiene elementos como el nombre, código, lados debito y crédito, y saldo. Debitar una cuenta significa registrar un valor en el lado izquierdo o debe, mientras acreditar una cuenta lo registra en el lado derecho o haber. El saldo es la diferencia entre los valores registrados en debe y haber.