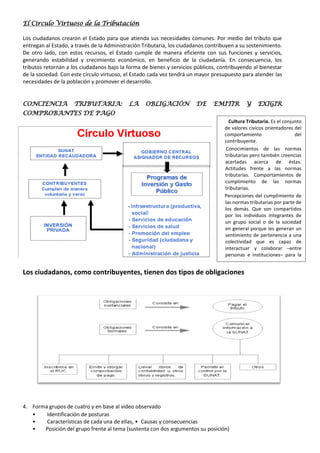

Este documento presenta la planificación de una sesión de aprendizaje sobre impuestos y evasión de impuestos para estudiantes de tercer grado. La sesión incluye objetivos de aprendizaje, una secuencia didáctica con actividades motivadoras, de construcción del conocimiento y de evaluación, y materiales de apoyo. La secuencia didáctica utiliza el método de estudio de casos para que los estudiantes analicen críticamente situaciones relacionadas con la evasión de impuestos y desarrollen una postura fundamentada sobre