Descargado 155 veces

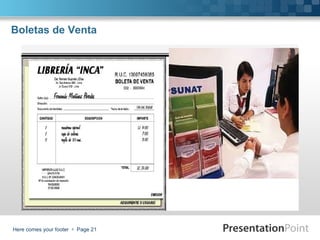

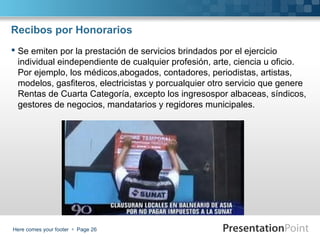

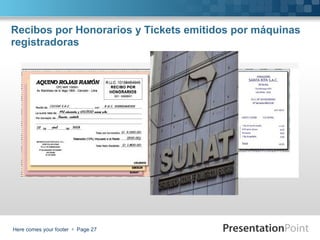

El documento habla sobre la importancia de fomentar una cultura tributaria en el Perú. Explica que la Superintendencia Nacional de Administración Tributaria (SUNAT) es la institución encargada de promover la conciencia ciudadana sobre el pago de impuestos. También describe los diferentes tipos de comprobantes de pago como boletas de venta, facturas y recibos por honorarios, y por qué es importante que los ciudadanos exijan estos comprobantes de los comerciantes.