Descargar como PDF, PPTX

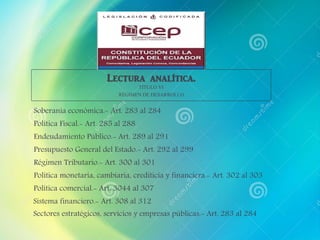

El documento aborda el derecho financiero, que regula la actividad financiera del estado y la gestión de sus recursos, formando parte del derecho público. Incluye definiciones y conceptos clave sobre las normas que rigen la hacienda pública, la política fiscal y tributaria, así como los principios que subyacen a la actividad económica del estado. Se enfatiza en la importancia de la regulación jurídica para garantizar un desarrollo ordenado y organizado de la comunidad.