Descargar como PPS, PPTX

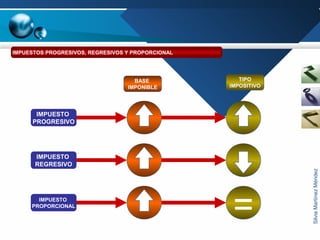

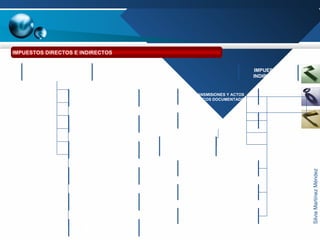

Este documento trata sobre la legislación mercantil y fiscal. Explica conceptos clave como el derecho fiscal o tributario, los tributos, y las clases de tributos como impuestos, tasas y contribuciones. También describe los elementos de un impuesto, los sujetos del impuesto, y los tipos de impuestos como progresivos, regresivos y proporcionales. Finalmente, distingue entre impuestos directos e indirectos.

![La relacion jur (1) [reparado]](https://cdn.slidesharecdn.com/ss_thumbnails/larelacionjur1reparado-161101222638-thumbnail.jpg?width=640&height=640&fit=bounds)

![derecho fiscal presentacin- [Autoguardado] [Autoguardado].ppt](https://cdn.slidesharecdn.com/ss_thumbnails/derechofiscalpresentacin-autoguardadoautoguardado-250705032656-6767b27c-thumbnail.jpg?width=640&height=640&fit=bounds)