Descargado 70 veces

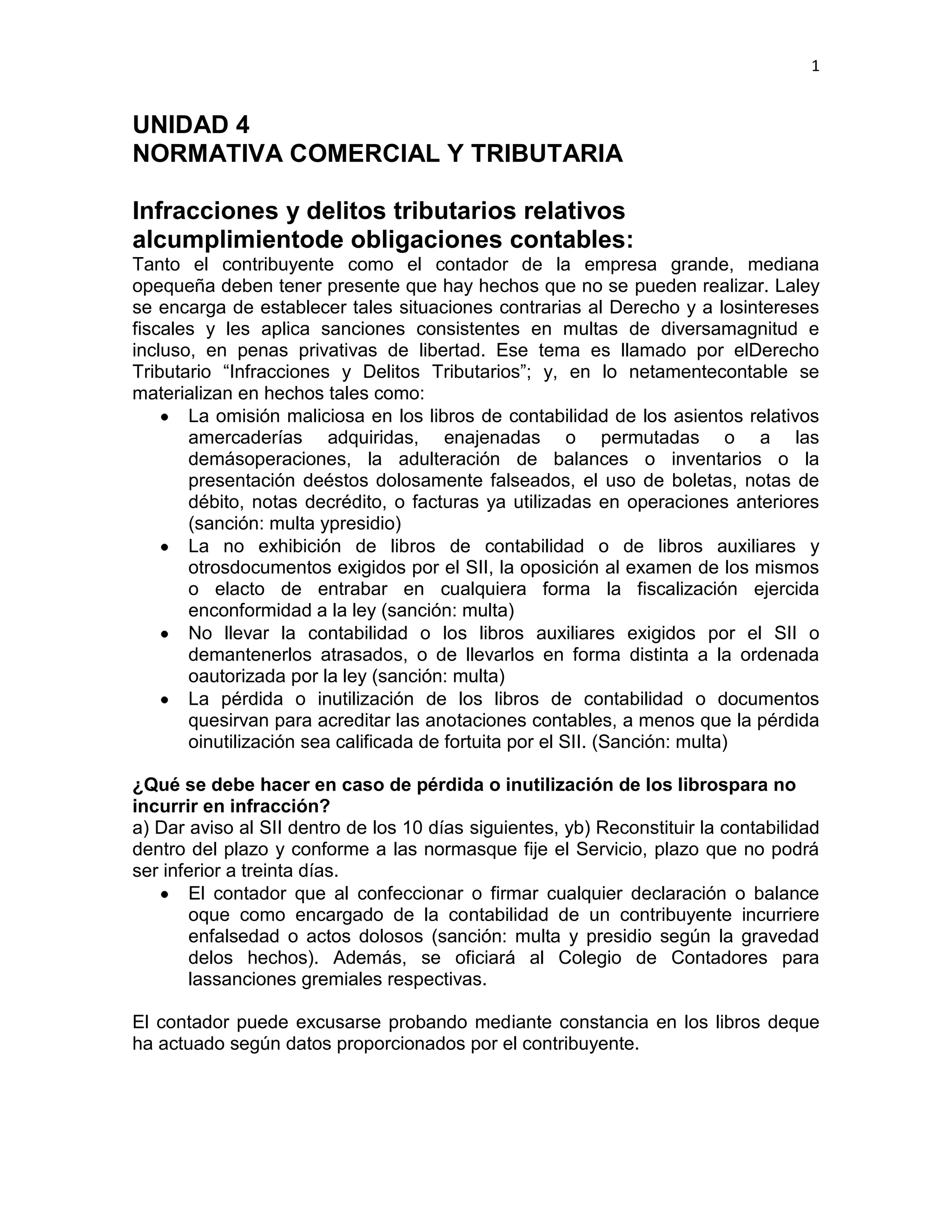

Este documento describe las infracciones y delitos tributarios relacionados con el cumplimiento de obligaciones contables. Detalla las sanciones por omitir asientos en los libros de contabilidad, presentar balances falsificados, y otros actos. También cubre los requisitos para emitir facturas y boletas, así como las sanciones por no cumplir con estos requisitos. Por último, explica que el apremio tributario puede incluir el arresto de hasta 15 días para obligar el cumplimiento de obligaciones tributarias.

![Delitos tributarios diapositiva[1]](https://cdn.slidesharecdn.com/ss_thumbnails/delitostributariosdiapositiva1-130205101713-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)