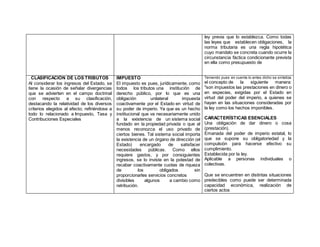

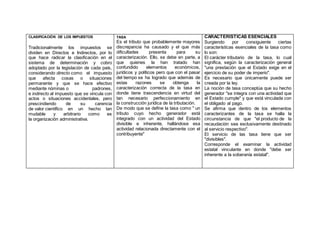

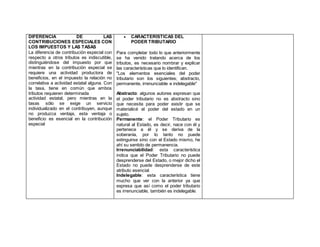

1) Las tasas son pagos por servicios prestados por el estado, mientras que los impuestos son obligatorios para todos los contribuyentes.

2) Existen diferentes tipos de tasas como tasas jurídicas y administrativas.

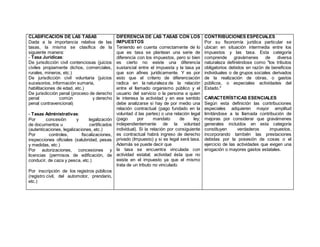

3) Las tasas se diferencian de los impuestos en que están vinculadas a una actividad estatal específica, mientras que los impuestos no requieren de una actividad estatal en particular.