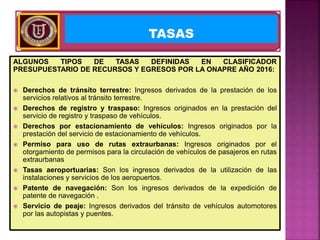

El documento aborda el concepto y características de las tasas en el contexto del derecho tributario en Venezuela, definiéndolas como contribuciones por la prestación de servicios específicos del estado. Se clasifica y diferencia las tasas de otros tributos, señalando su carácter proporcional al beneficio recibido. Asimismo, se resalta su importancia como contraprestación económica vinculada a servicios públicos divisibles y cuantificables.