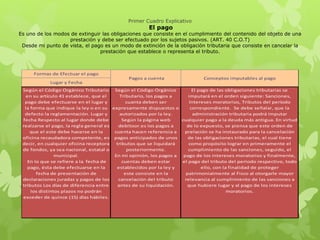

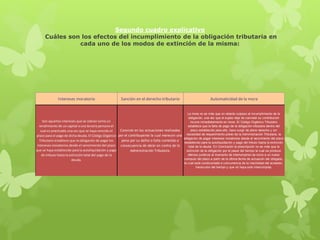

Este documento discute varios modos de extinción de la obligación tributaria según el Código Orgánico Tributario de Venezuela. Explica que el pago es uno de los principales modos y consiste en cancelar la prestación que representa el tributo, liberando al deudor de la obligación. También cubre otros modos como la compensación, prórrogas, intereses moratorios y la prescripción.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)