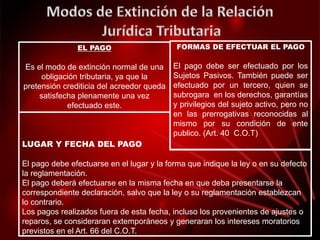

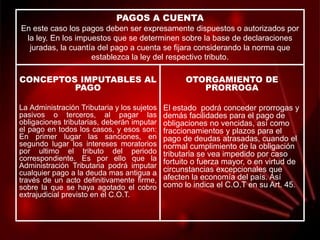

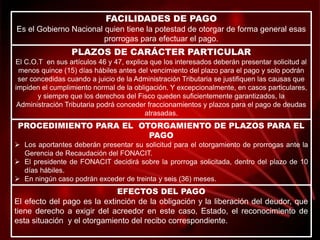

El documento detalla el proceso de pago de obligaciones tributarias, que es crucial para la extinción de las mismas y puede ser realizado por terceros. También se abordan temas como los plazos de pago, las sanciones por incumplimiento, y las facilidades otorgadas por el estado en situaciones excepcionales. Se enfatiza la importancia de realizar el pago en el tiempo y forma establecidos por la ley para evitar intereses moratorios y otras sanciones.

![[A4 y OCR] STC. n.° 00728-2008-PHC/TC Lima; 13 OCT. 2008. Debida motivación. 24p](https://cdn.slidesharecdn.com/ss_thumbnails/a4yocrstc-260125044250-895edfca-thumbnail.jpg?width=640&height=640&fit=bounds)