Descargar para leer sin conexión

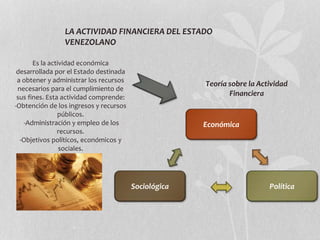

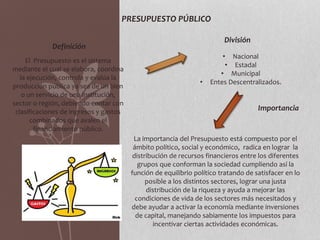

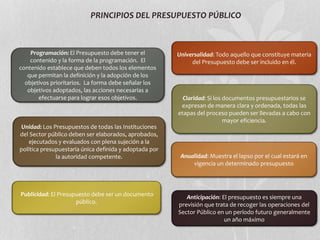

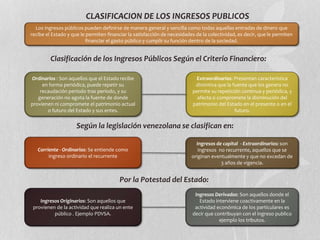

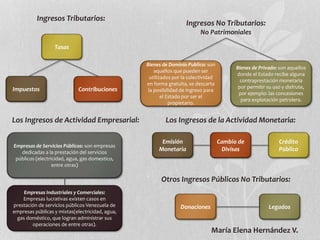

Este documento resume la actividad financiera del Estado venezolano. Explica que la actividad financiera estatal incluye la obtención de ingresos y recursos públicos, su administración y uso para cumplir objetivos políticos, económicos y sociales. También describe los diferentes tipos de ingresos públicos como tributarios, no tributarios, ordinarios y extraordinarios, así como la importancia y principios del presupuesto público.