Descargar para leer sin conexión

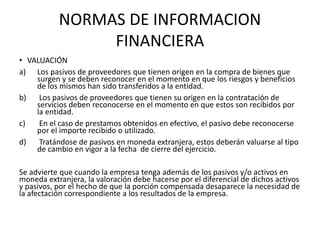

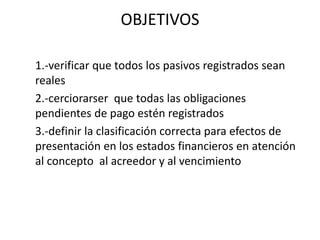

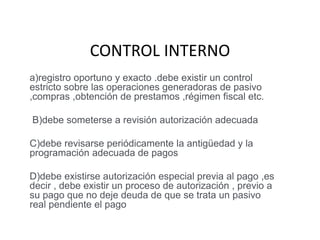

Las cuentas por pagar a corto plazo representan obligaciones de la empresa pagaderas en menos de un año, generalmente por bienes, servicios o financiamiento recibidos. Se reconocen cuando los riesgos y beneficios de los bienes son transferidos o cuando los servicios son recibidos, y se revisan periódicamente para verificar que todos los pasivos estén registrados correctamente.