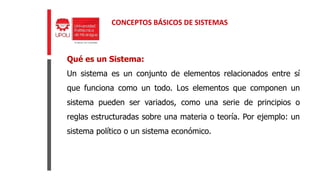

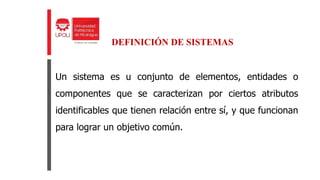

Este documento trata sobre los sistemas contables. Explica que un sistema es un conjunto de elementos relacionados que funcionan como un todo para lograr un objetivo común. Identifica tres tipos de sistemas en las empresas: el sistema de producción, el sistema de ventas y el sistema de administración y finanzas. Cada sistema cubre funciones específicas relacionadas a la producción, ventas y administración financiera de la empresa.