Descargado 209 veces

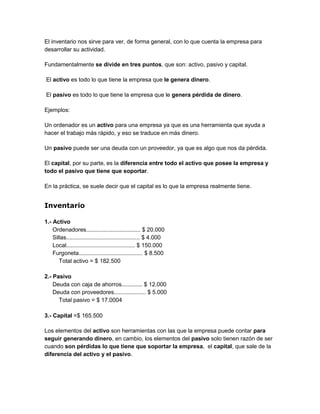

El documento explica los tres componentes principales de un inventario empresarial: activo, pasivo y capital. El activo incluye todos los recursos de la empresa que generan ingresos, como equipos y propiedades. El pasivo incluye todas las deudas de la empresa que generan pérdidas, como préstamos y deudas con proveedores. El capital es la diferencia entre el activo total y el pasivo total, y representa los recursos reales de la empresa.