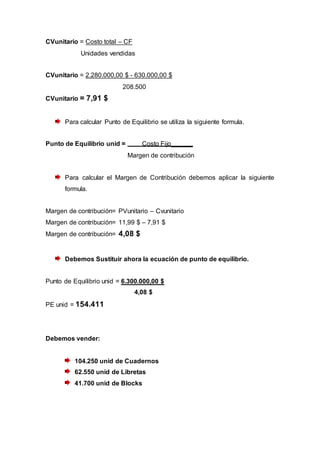

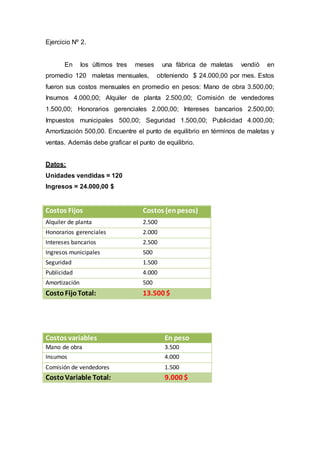

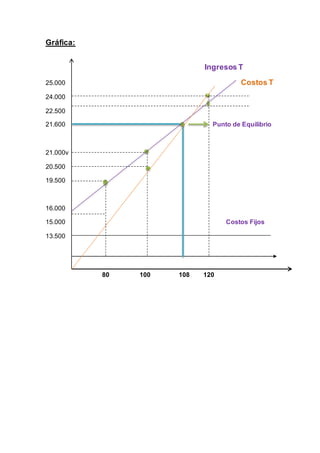

El documento presenta dos ejercicios de cálculo de punto de equilibrio para empresas. El primer ejercicio calcula el punto de equilibrio de una empresa de útiles escolares en 154,411 unidades y especifica las unidades a vender de cada producto. El segundo ejercicio calcula el punto de equilibrio en términos de 108 maletas y ventas de $21,600 para una fábrica de maletas, e incluye una gráfica del punto de equilibrio.