Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (19)

Destacado

Destacado (20)

Similar a El control administrativo:función y tipos

Similar a El control administrativo:función y tipos (20)

Último

Último (15)

El control administrativo:función y tipos

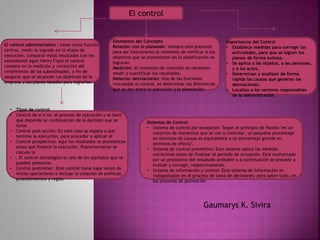

- 1. El control El control administrativo : tiene como función central, medir lo logrado en la etapa de ejecución, comparar estos resultados con los estándaresS egún Henry Fayol el control consiste en la medición y corrección del rendimiento de los subordinados, a fin de asegurar que se alcancen los objetivos de la empresa y los planes ideados para lograrlos. Elementos del Concepto Relación con lo planeado: siempre está presente para ser instrumento al momento de verificar si los objetivos que se presentaron en la planificación se lograron. Medición: Al momento de controlar es necesario medir y cuantificar los resultados. Detectar desviaciones: Una de las funciones vinculadas al control, es determinar las diferencias que se dan entre la ejecución y la planeación. Importancia del Control • Establece medidas para corregir las actividades, para que se logren los planes de forma exitosa. • Se aplica a las objetos, a las personas, y a los actos. • Determinan y analizan de forma rápida las causas que generan las desviaciones. • Localiza a los sectores responsables de la administración, • Tipos de control • Control de sí o no: el proceso de ejecución y se hace que dependa su continuación de la decisión que se tome. • Control post-acción: En este caso se espera a que termine la ejecución, para proceder a aplicar el • Control prospectivo: Aquí los resultados se pronostican antes que finalice la ejecución. Posteriormente se calcula la • . El control estratégico es uno de los ejemplos que se pueden presentar. • Control preliminar: Este control tiene lugar antes de iniciar operaciones e incluye la creación de políticas, procedimientos y reglas Sistemas de Control • Sistema de control por excepción: Según el principio de Pareto "en un conjunto de elementos que se van a controlar, un pequeño porcentaje en términos de causas es equivalente a un porcentaje grande en términos de efecto". • Sistema de control preventivo: Este sistema aplica las medidas correctivas antes de finalizar el periodo de actuación. Está conformado por un pronóstico del resultado probable y a continuación se procede a evaluar y corregir, respectivamente. • Sistema de información y control: Este sistema de información es indispensable en el proceso de toma de decisiones; pero sobre todo, en los procesos de planeación Gaumarys K. Sivira

- 2. El control se caracteriza entre otras cosas por • Reflejar la naturaleza de estructura organizacional: Un sistema de control debería ajustarse a las necesidades de la empresa y tipo de actividad que se desea controlar. • Oportunidad: Un buen control debe reflejar las desviaciones; lo ideal sería que se detectaran antes de que ocurran. • Accesibilidad: El control debe plantear medidas sencillas y fáciles de interpretar, para hacer más simple su aplicación. Las técnicas engorrosas crean confusión. • Ubicación estratégica: Es difícil e incosteable controlar todas las actividades de la organización, por lo que es necesario implantarlos en áreas de valor estratégico. El control características El control se caracteriza entre otras cosas por Reflejar la naturaleza de estructura organizacional: Un sistema de control debería ajustarse a las necesidades de la empresa y tipo de actividad que se desea controlar. Oportunidad: Un buen control debe reflejar las desviaciones; lo ideal sería que se detectaran antes de que ocurran. Accesibilidad: El control debe plantear medidas sencillas y fáciles de interpretar, para hacer más simple su aplicación. Las técnicas engorrosas crean confusión. Ubicación estratégica: Es difícil e incosteable controlar todas las actividades de la organización, por lo que es necesario implantarlos en áreas de valor estratégico. proceso Importancia y tipos El control es de gran importancia ya que éste es primordial para calcular el progreso, verificar las posibles desviaciones y señalar las acciones para corregirlas mediante medidas sencillas como modificaciones en la dirección. El control presupuestario consiste en la comparación periódica de los planes con los resultados reales. Esa comparación se realiza por lo general mensualmente. Se obtiene así variaciones entre lo presupuestado y lo real constituye una herramienta de control operativo y de gestión. El examen de la gestión de un ente con el propósito de evaluar la eficiencia de sus resultados, con referencia a las metas fijadas, los recursos humanos financieros y materiales empleados, la organización, utilización y coordinación de dichos recursos y los controles establecidos sobre dicha gestión

- 3. El Control es uno de los procesos gerenciales que admite de etapas los cuales deben darse en un orden determinado. Si planificamos sin control, conoceremos únicamente las normas de desempeño, así mismo la expresión de las metas de planeación de la empresa o departamento en términos tales, que el logro real de los deberes asignados puedan medirse contra ellos. Pueden ser físicos y representar cantidades de productos, unidades de servicio, horas-hombre, velocidad, volumen de rechazo, entre otros; o pueden estipularse en términos monetarios como costos, ingresos o inversiones; u otros términos de medición. Gaumarys Sivira