Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a El endeudamiento de las familias argentinas

Similar a El endeudamiento de las familias argentinas (20)

Más de Eduardo Nelson German

Más de Eduardo Nelson German (20)

Último

Último (15)

El endeudamiento de las familias argentinas

- 1. Informe de Coyuntura Federal (1) El endeudamiento de las familias argentinas Por Félix Piacentini – piacen@yahoo.com - @flxpiacentini Febrero de 2014 (1) Se autoriza la reproducción total o parcial citando la fuente. Lo más relevante: En los últimos años el importante crecimiento de los préstamos a los trabajadores formales (públicos y privados), bajo la figura de préstamos personales, prendarios y financiación de tarjetas de crédito, ha sostenido la trayectoria del consumo masivo y de durables permitiendo expandirlo por encima de la capacidad de compra real de los salarios. A fines de 2013 el stock nominal de préstamos de todo tipo otorgados a empleados en relación de dependencia asciende a unos $ 168 mil millones, por lo que el endeudamiento promedio del trabajador formal público y privado resulta de $ 20.101. Por jurisdicción, encabezando la lista se encuentra la CABA con una deuda media de $ 33 mil, siguiendo La Pampa y Tierra del Fuego con niveles de 27 y 26 mil respectivamente. Chubut, Formosa y Salta también superan la media nacional con deudas per cápita en el rango de $ 25 mil a $21 mil. En el otro extremo las familias menos endeudadas en valores absolutos son las de Catamarca ($8.259) y San Juan ($9.126). Al margen de estos valores absolutos, en la última década aumentó el nivel de endeudamiento relativo de las familias. Así, la deuda promedio de un empleado formal pasó de 1,8 salarios brutos en el tercer trimestre del año 2003 a 2,3 para el mismo período de 2013; es decir un aumento del 32%. Por jurisdicción la que presenta mayor endeudamiento relativo es la CABA con 3,4 salarios por trabajador formal, siguiendo Santiago del Estero con 3,1; Salta con 2,8 y Misiones con 2,7. Siguen por encima del promedio Tucumán, Formosa y Chaco con valores de 2,5 mientras que las 13 provincias restantes se ubican por debajo. En este grupo las que registran la menor incidencia son San Juan, Catamarca y Río Negro con deudas que oscilan entre 1,1 a 1,2 salarios per cápita. En provincias grandes como Buenos Aires (2,2), Córdoba (1,9) y Santa Fé (1,8) el nivel se ubica más cerca del promedio total de 2,3. Como corolario se puede observar que alrededor del promedio de endeudamiento absoluto y relativo existen grandes diferencias por jurisdicción. Entre las que presentan un mayor nivel de deuda per cápita absoluta y relativa se destacan la CABA y provincias del norte como Salta, Formosa, Misiones, Tucumán, Chaco y Santiago del Estero. Por otro lado, dentro del grupo de provincias grandes y centrales los niveles absolutos y relativos se encuentran alrededor de la media, mientras que las del sur y Cuyo son, en su mayor parte, las menos comprometidas. Al margen de que el peso del endeudamiento sobre el ingreso disponible disminuirá en términos reales por efecto de la inflación, serán las familias de las provincias más endeudadas las que mayor porcentaje de sus ingresos deberán destinar para el repago de sus créditos, disminuyendo por ende la porción destinada a otros fines como el consumo. Sin embargo y en cuanto a la tendencia futura, dado el panorama macroeconómico y financiero actual con un horizonte de salarios reales estancados o decrecientes y tasas de interés en ascenso, resulta difícil pensar en que el endeudamiento relativo de las familias pueda aumentar por encima de los valores actuales, sino más bien iniciar una nueva fase de disminución. www.noanomics.com noanomics@yahoo.com @NOAnomics

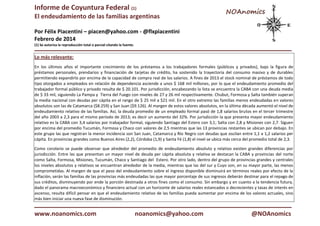

- 2. NOAnomics www.noanomics.com noanomics@yahoo.com @NOAnomics El endeudamiento de las familias argentinas Deuda per cápita del asalariado formal público y privado, en $ corrientes al 3° trim '13 CABA LA PAMPA T. DEL FUEGO CHUBUT FORMOSA SALTA TOTAL NEUQUÉN CHACO TUCUMÁN MISIONES S. DEL ESTERO BUENOS AIRES JUJUY SANTA FÉ SANTA CRUZ CÓRDOBA ENTRE RÍOS CORRIENTES MENDOZA SAN LUIS LA RIOJA RÍO NEGRO SAN JUAN CATAMARCA 32.745 26.817 26.217 24.956 22.853 20.591 20.101 19.665 19.007 18.850 18.774 18.651 17.718 16.253 15.706 15.701 15.599 13.693 12.502 12.322 11.805 11.671 11.267 9.126 8.259 En los últimos años el importante crecimiento de los préstamos a los trabajadores formales (públicos y privados), bajo la figura de préstamos personales, prendarios y financiación de tarjetas de crédito, ha sostenido la trayectoria del consumo masivo y de durables permitiendo expandirlo por encima de la capacidad de compra real de los salarios. A fines de 2013, tercer trimestre, el stock nominal de préstamos de todo tipo otorgados a empleados en relación de dependencia asciende a unos $ 168 mil millones. De esta forma, en valores absolutos el endeudamiento promedio del trabajador formal público y privado resulta de $ 20.101. Por jurisdicción, encabezando la lista de endeudamiento absoluto se encuentra la CABA con una deuda media de $ 33 mil, siguiendo La Pampa y Tierra del Fuego con niveles de 27 y 26 mil respectivamente. Chubut, Formosa y Salta también superan la media nacional con deudas per cápita en el rango de $ 25 mil a $21 mil. En el otro extremo las familias menos endeudadas en valores absolutos son las de Catamarca ($8.259) y San Juan ($9.126), mientras que Río Negro, La Rioja y San Luis obtienen deudas por empleado formal cercanas a la mitad que la media nacional. Fuente: NOAnomics sobre la base de BCRA, MECON, Ministerio de Trabajo y estimaciones propias. 2

- 3. NOAnomics www.noanomics.com noanomics@yahoo.com @NOAnomics Ahora bien, la toma de un préstamo implica un aumento del consumo presente pero una disminución del futuro, cuando la devolución del mismo reduce el nivel de ingreso disponible. Por ello es relevante estudiar la evolución del endeudamiento de las familias, en la medida que su mayor o menor nivel puede afectar la dinámica futura de las variables que componen la demanda agregada. Evolución de los préstamos a familias y la masa salarial total en términos reales. Índice III-03=100 355 350,0 300,0 268 250,0 200,0 150,0 100,0 50,0 III-03 III-04 III-05 III-06 III-07 III-08 III-09 III-10 III-11 III-12 III-13 Préstamos reales Masa salaral real total Fuente: NOAnomics sobre la base de BCRA, MECON, Ministerio de Trabajo y estimaciones propias. Sin considerar la inflación este stock es un 255% superior al que se observaba para el mismo trimestre del año 2003. Del gráfico se advierte que en la última década los préstamos reales crecieron 87 punto porcentuales (p.p.) más que la masa salarial total formal (pública y privada), que lo hizo en un 168%. Se aclara que la masa salarial referida corresponde al total de empleados en relación de dependencia de la economía, formales o en blanco, del sector privado y público provincial y no incluye a los trabajadores de los sectores públicos nacional y municipal. Nótese que en un período de diez años los préstamos reales sólo presentaron una caída en el año 2008, consecuencia de los efectos combinados de la crisis financiera internacional y el conflicto con el campo. En este sentido también corresponde mencionar que el stock de préstamos analizado es el otorgado a personas físicas en relación de dependencia laboral, que en su mayor parte se refiere a 3

- 4. NOAnomics www.noanomics.com noanomics@yahoo.com @NOAnomics préstamos personales, prendarios y financiamiento de tarjetas de crédito pero también incorpora préstamos hipotecarios y otros tipos de crédito que participan con un peso relativo menor. Lógicamente, si los préstamos aumentaron más que los ingresos también lo hizo el nivel de endeudamiento relativo de las familias o trabajadores. Cantidad de salarios adeudados por empleado formal (público y privado) 2,3 2,3 2,1 1,9 1,8 2,1 III-09 III-10 2,2 2,3 2,3 III-11 III-12 III-13 1,7 1,5 III-03 III-04 III-05 III-06 III-07 III-08 Fuente: NOAnomics sobre la base de BCRA, MECON, Ministerio de Trabajo y estimaciones propias. Así, la deuda promedio de un empleado formal pasó de 1,8 salarios brutos en el tercer trimestre del año 2003 a 2,3 para el mismo período de 2013; es decir un aumento del 32%. Sin embargo, al desmenuzar el grado de endeudamiento relativo por jurisdicción surgen diferencias muy importantes. Considerando a 20 provincias (excluyendo Corrientes, La Pampa, San Luis y Santa Cruz) se tiene que la que presenta mayor endeudamiento relativo es la CABA con 3,4 salarios por trabajador formal, siguiendo Santiago del Estero con 3,1; Salta con 2,8 y Misiones con 2,7. Siguen por encima del promedio Tucumán, Formosa y Chaco con valores de 2,5 mientras que las 13 provincias restantes se ubican por debajo. En este grupo las que registran la menor incidencia son San Juan, Catamarca y Río Negro con deudas que oscilan 4

- 5. NOAnomics www.noanomics.com noanomics@yahoo.com @NOAnomics entre 1,1 a 1,2 salarios per cápita. En provincias grandes como Buenos Aires (2,2), Córdoba (1,9) y Santa Fé (1,8) el nivel se ubica más cerca del promedio total de 2,3. Cantidad de salarios mensuales adeudados al 3° trim. '13 CABA S. DEL ESTERO SALTA MISIONES TUCUMÁN FORMOSA CHACO TOTAL BUENOS AIRES CHUBUT CÓRDOBA JUJUY SANTA FÉ LA RIOJA T. DEL FUEGO ENTRE RÍOS MENDOZA NEUQUÉN RÍO NEGRO CATAMARCA SAN JUAN 3,4 3,1 2,8 2,7 2,5 2,5 2,4 2,3 2,2 1,9 1,9 1,8 1,8 1,7 1,7 1,7 1,5 1,5 1,2 1,1 1,1 Crecimiento del endeudamiento de las familias en cantidad de salarios. III-03 a III-13 MISIONES BUENOS AIRES SALTA JUJUY S. DEL ESTERO FORMOSA CHACO CABA CHUBUT TOTAL TUCUMÁN CÓRDOBA SANTA FÉ NEUQUÉN RÍO NEGRO ENTRE RÍOS LA RIOJA CATAMARCA T. DEL FUEGO MENDOZA SAN JUAN -1,3 1,2 1,1 1,1 0,9 0,9 0,8 0,7 0,6 0,6 0,6 0,4 0,2 0,2 0,0 0,0 -0,1 -0,1 -0,3 -0,3 -0,5 Fuente: NOAnomics sobre la base de BCRA, MECON y Ministerio de Trabajo y estimaciones propias. 5

- 6. www.noanomics.com NOAnomics noanomics@yahoo.com @NOAnomics En relación a la dinámica del endeudamiento relativo, en la última década las familias argentinas han aumentado su nivel en 0,6 salarios brutos, desde 1,8 en el tercer trimestre de 2003 a los 2,3 del mismo trimestre de 2013. A nivel regional son Misiones, Buenos Aires, Salta, Jujuy y Santiago del Estero las provincias que más crecimiento evidenciaron en este indicador, subiendo el endeudamiento relativo de sus trabajadores en 1 salario completo entre las puntas. Córdoba, Santa Fé, Neuquén, Río Negro, Entre Ríos y La Rioja conservaron sus grados de endeudamiento prácticamente sin cambios. En sentido inverso, las familias de San Juan y Mendoza redujeron sus compromisos financieros en 0,5 y 1,3 salarios respectivamente. Como corolario se puede observar que alrededor del promedio de endeudamiento absoluto y relativo existen grandes diferencias por jurisdicción. Entre las que presentan un mayor nivel de deuda per cápita absoluta y relativa se destacan la CABA 1 y provincias del norte como Salta, Formosa, Misiones, Tucumán, Chaco y Santiago del Estero. Por otro lado, dentro del grupo de provincias grandes y centrales como Buenos Aires, Córdoba y Santa Fé los registros son más parecidos al promedio; mientras que las del sur y Cuyo son, en su mayor parte, las menos comprometidas. Al margen de que el peso del endeudamiento sobre el ingreso disponible de las familias disminuirá en términos reales por efecto de la inflación, serán las familias de las provincias más endeudadas las que mayor porcentaje de sus ingresos deberán destinar para el repago de sus créditos, disminuyendo por ende la porción destinada a otros fines como el consumo. Sin embargo y en cuanto a la tendencia futura, dado el panorama macroeconómico y financiero actual con un horizonte de salarios reales estancados o decrecientes y tasas de interés en ascenso, resulta difícil pensar en que el endeudamiento relativo de las familias pueda aumentar por encima de los valores actuales, sino más bien iniciar una nueva fase de disminución. 1 Corresponde aclarar que si se incluyera a los empleados públicos nacionales, cuya concentración es mayor en CABA que el resto del país, los valores de las variables deuda/empleados formales y cantidad de salarios adeudados para esta jurisdicción serían menores. 6