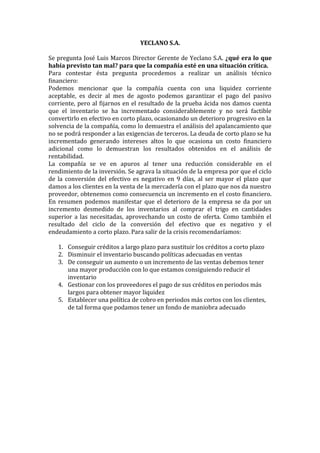

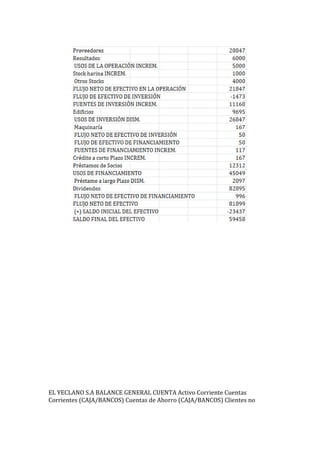

El director de Yeclano S.A. se pregunta por qué la compañía está en una situación crítica. Un análisis financiero muestra que la liquidez corriente es aceptable pero la prueba ácida es deficiente debido a un alto inventario. Además, la deuda a corto plazo ha aumentado los costos financieros y la rentabilidad ha disminuido. La situación se agrava por un ciclo negativo de conversión de efectivo.