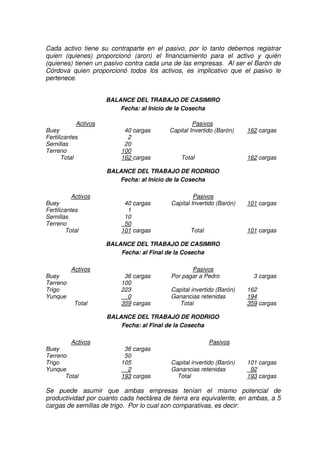

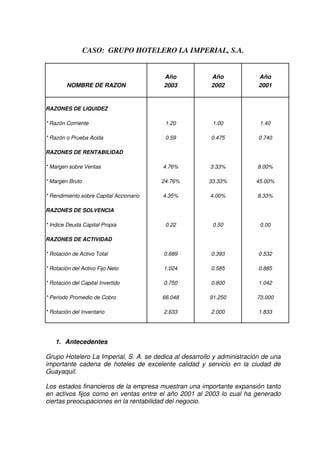

Este documento presenta un análisis financiero del Grupo Hotelero La Imperial S.A. para los años 2001-2003. Muestra que la liquidez de la empresa fue inestable durante este periodo, con una recuperación en 2003. La rentabilidad ha disminuido, con márgenes brutos cayendo de 45% en 2001 a 24.7% en 2003, a pesar del crecimiento de ventas, debido a un mayor aumento en los costos de venta. Aunque la expansión generó crecimiento, no produjo los niveles de utilidades esperadas luego de las grandes