Elemento del modelo de control interno

•

0 recomendaciones•1,011 vistas

El documento describe los diferentes elementos y tipos de control interno. Explica que el control interno incluye un plan de organización con distribución de autoridad y responsabilidad, procedimientos de autorización, registros contables y auditoría interna. También describe los componentes del control interno, los principios de control interno, y las clasificaciones de control interno como controles administrativos, contables, previos, concurrentes y posteriores.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Elemento del modelo de control interno

Similar a Elemento del modelo de control interno (20)

Último

Último (20)

Elemento del modelo de control interno

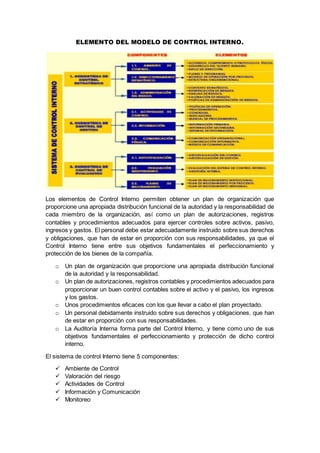

- 1. ELEMENTO DEL MODELO DE CONTROL INTERNO. Los elementos de Control Interno permiten obtener un plan de organización que proporcione una apropiada distribución funcional de la autoridad y la responsabilidad de cada miembro de la organización, así como un plan de autorizaciones, registros contables y procedimientos adecuados para ejercer controles sobre activos, pasivo, ingresos y gastos. El personal debe estar adecuadamente instruido sobre sus derechos y obligaciones, que han de estar en proporción con sus responsabilidades, ya que el Control Interno tiene entre sus objetivos fundamentales el perfeccionamiento y protección de los bienes de la compañía. o Un plan de organización que proporcione una apropiada distribución funcional de la autoridad y la responsabilidad. o Un plan de autorizaciones, registros contables y procedimientos adecuados para proporcionar un buen control contables sobre el activo y el pasivo, los ingresos y los gastos. o Unos procedimientos eficaces con los que llevar a cabo el plan proyectado. o Un personal debidamente instruido sobre sus derechos y obligaciones, que han de estar en proporción con sus responsabilidades. o La Auditoría Interna forma parte del Control Interno, y tiene como uno de sus objetivos fundamentales el perfeccionamiento y protección de dicho control interno. El sistema de control Interno tiene 5 componentes: Ambiente de Control Valoración del riesgo Actividades de Control Información y Comunicación Monitoreo

- 2. Principios Del Modelo Estándar De Control Interno. Los principios del sistema de control interno se enmarcan, integran, complementan y desarrollan dentro de los principios constitucionales. Se han identificado los siguientes principios aplicables al sistema de control interno: a) Autocontrol: es la capacidad que ostenta cada servidor público para controlar su trabajo, detectar desviaciones y efectuar correctivos para el adecuado cumplimiento de los resultados que se esperan en el ejercicio de su función, de tal manera que la ejecución de los procesos, actividades y/o tareas bajo su responsabilidad, se desarrollen con fundamento en los principios establecidos en la constitución política. b) Autorregulación: es la capacidad institucional para aplicar de manera participativa al interior de las entidades, los métodos y procedimientos establecidos en la normatividad, que permitan el desarrollo e implementación del sistema de control interno bajo un entorno de integridad, eficiencia y transparencia en la actuación pública. c) Autogestión: es la capacidad institucional de toda entidad pública para interpretar, coordinar, aplicar y evaluar de manera efectiva, eficiente y eficaz la función administrativa que le ha sido asignada por la constitución, la ley y sus reglamentos.1 CLASES DE CONTROL INTERNO: En un sentido amplio el Control Interno incluye controles que pueden ser catalogados como contables o administrativos. La clasificaciónentre controles contables y controles administrativos variaría de acuerdo con las circunstancias individuales. ADMINISTRATIVO. Los controles administrativos comprenden el plan de organización y todos los métodos y procedimientos relacionados principalmente con eficiencia en operaciones y adhesión a las políticas de la empresa y por lo general solamente tienen relación indirecta con los registros financieros. Incluyen más que todos controles tales comoanálisis estadísticos, estudios de moción y tiempo, reportes de operaciones, programas de entrenamientos de personal y controles de calidad. En el Control Administrativo se involucran el plan de organización y los procedimientos y registros relativos a los procedimientos decisorios que orientan la autorización de transacciones por parte de la gerencia. Implica todas aquellas medidas relacionadas con la eficiencia operacional y la observación de políticas establecidas en todas las áreas de la organización. Ejemplo: Que los trabajadores de la fábrica lleven siempre su placa de identificación. Otro control administrativo sería la obligatoriedad de un examen médico anual para todos los trabajadores. Estos controles administrativos interesan en segundo plano a 1 http://www.sic.gov .co/drupal/sites/default/files/documentos/Modelo%20control%20interno.pdf

- 3. los Auditores independientes, pero nada les prohíbe realizar una evaluación de los mismos hasta donde consideren sea necesario para lograr una mejor opinión. El control administrativo se establece en el SAS-1 de la siguiente manera: El control administrativo incluye, pero no se limita al plan de organización, procedimientos y registros que se relacionan con los procesos de decisión que conducen a la autorización de operaciones por la administración. Esta autorización es una función de la administración asociada directamente con la responsabilidad de lograr los objetivos de la organización y es el punto de partida para establecer el control contable de las operaciones. No está limitado a él plan de la organización y procedimientos que se relaciona con el proceso de decisión que lleva a la autorización de intercambios Entonces el control interno administrativo se relaciona con la eficiencia en las operaciones establecidas por el ente. FINANCIERO. Los controles contables comprenden el plan de organización y todos los métodos y procedimientos relacionados principal y directamente a la salvaguardia de los activos de la empresa y a la confiabilidad de los registros financieros. Generalmente incluyen controles tales como el sistema de autorizaciones y aprobaciones con registros y reportes contables de los deberes de operación y custodia de activos y auditoría interna. Ejemplo: La exigencia de una persona cuyas funciones envuelven el manejo de dinero no deba manejar también los registros contables. Otro caso, el requisito de que los cheques, órdenes de compra y demás documentos estén pre numerados. El control contable comprende el plan de organización y los procedimientos y registros que se relacionen con la protección de los activos y la confiabilidad de los registros financieros y por consiguiente se diseñan para prestar seguridad razonable de que: a) Las operaciones se ejecuten de acuerdo con la autorización general o específica de la administración. b) Se registren las operaciones como sean necesarias para permitir la preparación de estados financieros de conformidad con los principios de contabilidad generalmente aceptados o con cualquier otro criterio aplicable a dichos estados, y mantener la contabilidad de los activos. c) el acceso a los activos se permite solo de acuerdo con la autorización de la administración. d) Los activos registrados en la contabilidad se comparan a intervalos razonables con los activos existentes y se tomala acciónadecuada respecto a cualquier diferencia.2 2 http://f ccea.unicauca.edu.co/old/tgarf/tgarfse86.html

- 4. Comprende el plan de la organización y los registros que conciernen a la salvaguarda de los activos y a la confiabilidad de los registros contables. Estos tipos de controles brindan seguridad razonable: 1. Los intercambios son ejecutados de acuerdo con autorizaciones generales específicas de la gerencia 2. Se registran los cambios para: * mantener un control adecuado y * permitir la preparación de los ee.cc. 3. Se salvaguardan los activos solo accesandolos con autorización 4. Los activos registrados son comparados con las existencias. Ej.: Ctrl int. Adm: Cotización de compras, el más barato Ctrl int. Cont. : Perfecta registración de ingresos de MP- TIPOS DE CONTROL INTERNO. PREVIO. Es el examen de las operaciones propuestas antes de la autorización para que el acto administrativo surta efectos, con el propósito de establecer su propiedad, legalidad, veracidad y conformidad. Por ejemplo, existe la necesidad de adquirir un bien o servicio, lo cual deberá contar con asignación presupuestaria y estar considerado dentro del cuadro de necesidades. Son los procedimientos que se aplican antes de la ejecución de las operaciones o de que sus actos causen efectos; verifica el cumplimiento de las normas que lo regulan y los hechos que las respaldan, y asegura su conveniencia y oportunidad en función de los fines y programas de la organización. Los controles previos son los que más deben cuidarse porque son fuentes de riesgo, ya que si uno de esos no se cumple puede incurrirse en compras innecesarias, decisiones inconvenientes, compromisos no autorizados, etc. por lo que aquí también juega la conciencia de los empleados ya que si cada uno de ellos seconvierte en el control previo del paso anterior, las posibilidades de desperdicio y corrupción, son menores. CONCURRENTE. Es el que se aplica conjuntamente a la realización de las operaciones cuya corrección se está verificando. Porejemplo, si la compra es por adjudicación directa, deberá contar con tres cotizaciones, dependiendo del precio; y para el giro del cheque, con la factura,

- 5. orden de compra, guía de remisión, la conformidad de ingreso al almacén en buenas condiciones del bien adquirido. Son los procedimientos que permiten verificar y evaluar las acciones en el mismo momento de su ejecución, lo cual está relacionado básicamente con el control de calidad. POSTERIOR. Está referido a todos aquellos procedimientos administrativos diseñados con el propósito de cautelar el correcto cumplimiento de las condiciones señaladas en las normas internas y de acuerdo a ley, con posterioridad a los actos propios de la ejecución. Por ejemplo, este control se puede realizar después de varios meses o al finalizar el año, en la cual verificaremos si la compra ha cumplido con las exigencias necesarias.3 Es el examen posterior de las operaciones financieras y administrativas y se practica por medio de la Auditoría Gubernamental; por su aplicación se clasifica en: Control posterior interno Es el examen posterior de las operaciones financieras y administrativas y se practica por medio de la Auditoría Interna de cada organización. Control posterior externo Es el examen posterior de las operaciones financieras y administrativas y es responsabilidad exclusiva del Organismo Superior de Control, a través de la Auditoría Gubernamental. EJERCICIOS DE CONTROLES. Identifique Para Los Casos mencionados una Continuación de las Debilidades de control interno. Indique sintéticamente párr. Cada caso: Tipo de falla (deficiencia de Control interno), Problemas Que Pueda provocar, Recomendaciones y Acción / Procedimientos una APLICAR COMPRAS 1. No EXISTEN puntos Críticos de inventario (punto de pedido) 2. No se solicitan cotizaciones de un Varios Proveedores párrafo compras de Materias Primas. 3. Las Órdenes de compra sin hijo Autorizadas por Funcionario responsable. 4. No se cotejan los precios En Incluidos en la Orden de compra aprobada con los de la factura del Proveedor. 5. Los Informes de recepción ¿no hay hijo pre numerados. 3 http://rc-consulting.org/blog/2014/08/control-prev io-y -concurrente-en-los-organismos-publicos-control-interno-prev io-simultaneo-y - posterior/

- 6. PAGOS 1. Se firman comprueba pecado Documentación sustentadora. 2. Se mantienen en Caja cheques firmados en blanco párr. Hacer frente a eventuales desembolsos. 2. La versión no paga en término una SUS Proveedores y pierde la Posibilidad de aprovechar v Descuentos por pronto pago. 3. No se efectúan arqueos de Caja Chica 4. El cajero confecciona las Conciliaciones bancarias. 5. Las Conciliaciones bancarias no hay hijo CONTROLADAS POR ONU Funcionario responsable. 6. Las Conciliaciones Bancarias hijo llevadas por la ONU empleadode contaduría Que Llevaúnicamente el librode compras. ELEMENTOS BÁSICOS DEL CONTROL INTERNO. Para que la administración pueda lograr los objetivos de control interno de la entidad, es necesario aplicar los siguientes elementos: o Ambiente de control. Este dado por los valores, la filosofía, la conducta ética y la integridad dentro y fuera de la organización. Es necesario que el personal de la Empresa, los clientes y las terceras personas relacionadas con la compañía, los conozcan y se identifiquen con ellos. o Evaluación de riesgos. Consiste en la identificación de los factores que podrían hacer que la entidad cumpla sus objetivos propuestos. Cuando se identifiquen los riesgos, éstos deben gestionarse, analizarse y controlarse. o Procedimientos de control. Son emitidos por la dirección y consisten en políticas y procedimientos que aseguran el cumplimiento de los objetivos de la entidad y que son ejecutados por toda la organización. Además de brindar la medidas necesarias para afrontar los riesgos. o Supervisión. Mediante en monitoreo continuo efectuado por la administración se evalúa si los funcionarios realizan sus tareas de manera adecuada o si es necesario realizar cambios. La supervisión comprende supervisión interna (Auditoria Interna) por parte de las personas de la empresa y evaluación externa (Auditora Externa) que la realizan entes externos de la Empresa. o Sistemas de información y comunicación. Se utilizan para identificar, procesar y comunicar la información al personal, de tal manera que le permita a cada empleado conocer y asumir sus responsabilidades. La alta administración debe transmitir mensajes claros acerca de las actividades de la entidad y de la gestión y control que se realizan en cada una de ellas. Igualmente, se puede obtener información de fuentes externas para mejorar los controles y comunicar cualquier anomalía a la administración.4 4 http://www.auditoresy contadores.com/contabilidad/61-que-es-el-control-interno-y -cuales-son-los-elementos