Descargado 27 veces

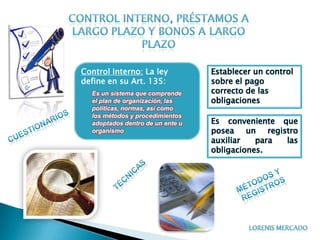

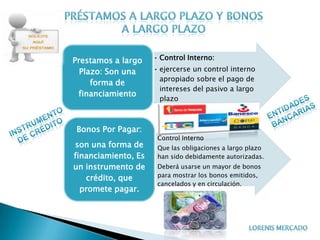

Este documento describe los principios y funciones del auditor, así como los procedimientos y técnicas aplicadas en la auditoría de pasivos a largo plazo. Explica que los programas de auditoría detallan las actividades a realizar y cómo aplicar los procedimientos de manera práctica. También destaca la importancia del control interno para asegurar el pago correcto de obligaciones y la necesidad de registros auxiliares para préstamos y bonos a largo plazo.

![Curso de auditoria_financiera[1]](https://cdn.slidesharecdn.com/ss_thumbnails/cursodeauditoriafinanciera1-120501175456-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)