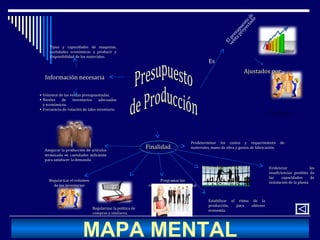

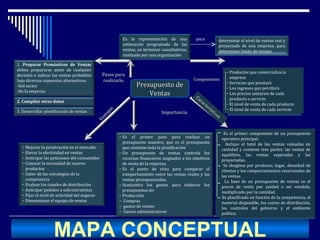

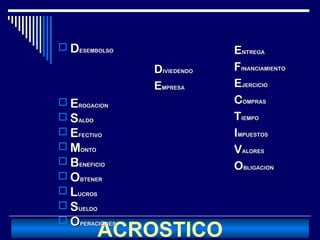

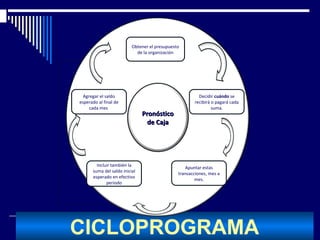

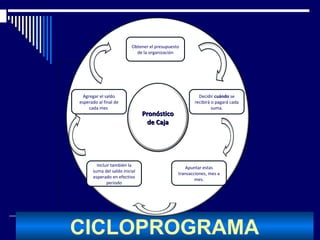

El documento presenta un presupuesto de caja elaborado por Edward Sánchez. El presupuesto detalla los ingresos y egresos esperados mes a mes, incluyendo saldos iniciales y finales, con el fin de prever la disponibilidad de efectivo. El presupuesto de caja es un elemento clave para la planificación financiera de una organización.

![Pricipales programas de financiamiento[1]](https://cdn.slidesharecdn.com/ss_thumbnails/pricipalesprogramasdefinanciamiento1-111008180838-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)