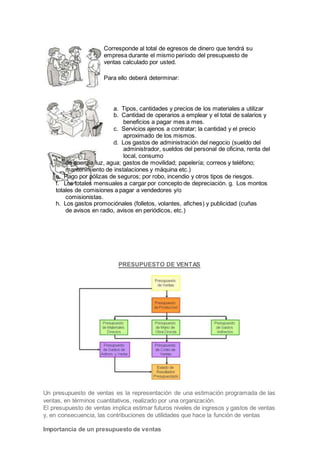

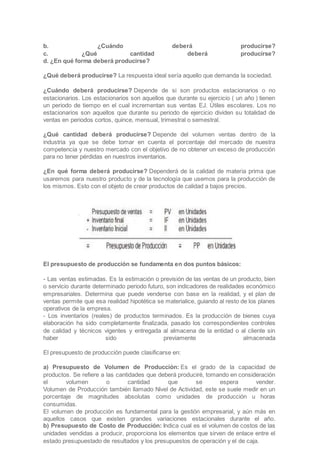

El documento habla sobre los presupuestos de ventas y producción. Explica que un presupuesto de ventas es una estimación programada de las ventas futuras de una organización en términos cuantitativos. También describe los pasos para realizar un presupuesto de ventas como preparar pronósticos de ventas, pronósticos de ventas del sector y de la empresa. Finalmente, menciona que un presupuesto de producción estima el volumen y costos de producción necesarios para satisfacer las ventas presupuestadas.