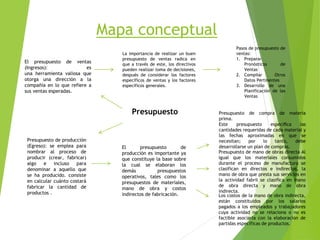

Este documento describe los diferentes tipos de presupuestos necesarios para una compañía, incluyendo presupuestos de ventas, producción, compra de materia prima, y mano de obra. Explica que el presupuesto de producción es importante porque sirve de base para otros presupuestos operativos y enumera los pasos clave para desarrollar un presupuesto de ventas efectivo.