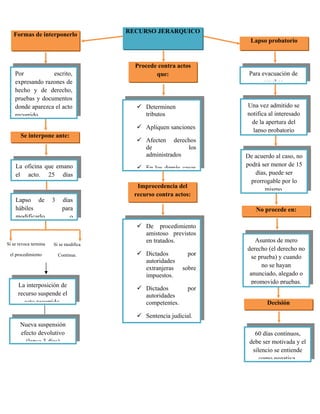

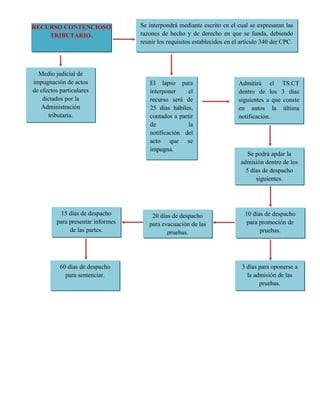

Este documento presenta información sobre dos tipos de recursos administrativos en Venezuela: el recurso jerárquico y el recurso contencioso tributario. El recurso jerárquico se interpone ante la oficina que emitió el acto dentro de los 25 días hábiles, y puede ser modificado o revocado. El recurso contencioso tributario es un medio judicial para impugnar actos de la administración tributaria, y el plazo para interponerlo es de 25 días hábiles desde la notificación del acto impugnado.