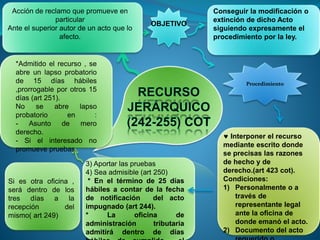

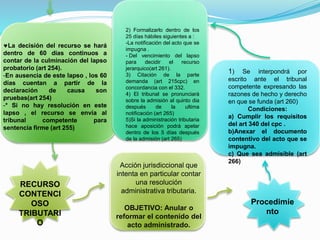

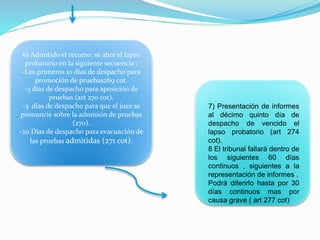

Este documento describe los procedimientos para dos tipos de recursos en Venezuela: el recurso jerárquico y el recurso contencioso tributario. El recurso jerárquico busca modificar o extinguir un acto administrativo siguiendo el procedimiento legal. El recurso contencioso tributario intenta anular o reformar el contenido de una resolución tributaria administrativa. Ambos recursos deben interponerse por escrito dentro de los 25 días siguientes a la notificación del acto impugnado y siguen un proceso que incluye la admisión del recurso