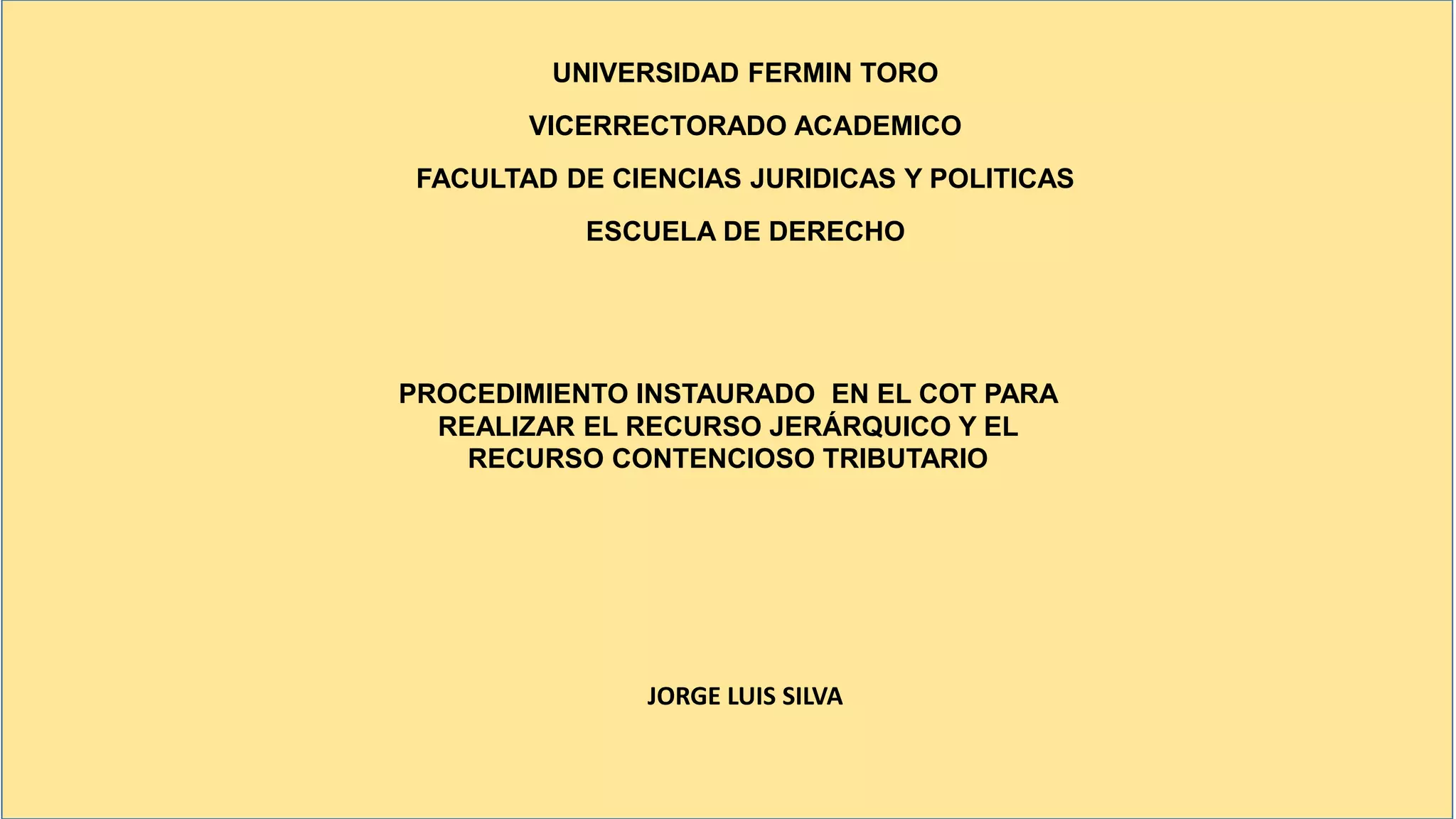

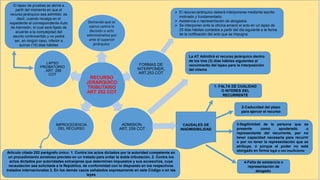

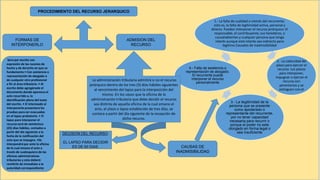

Este documento describe los procedimientos para interponer un recurso jerárquico y un recurso contencioso tributario en contra de decisiones de la administración tributaria. Explica que el recurso jerárquico se presenta ante el superior jerárquico mediante escrito motivado en un plazo de 25 días, y puede ser inadmitido por falta de legitimación del recurrente, caducidad del plazo u otros motivos. El recurso contencioso tributario se interpone ante el Tribunal Superior de lo Contencioso Tributario para impugnar judicialmente los actos tribut