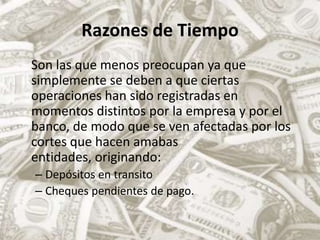

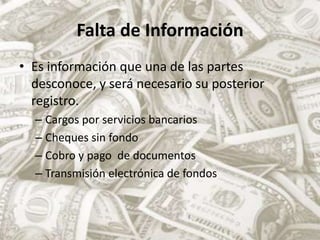

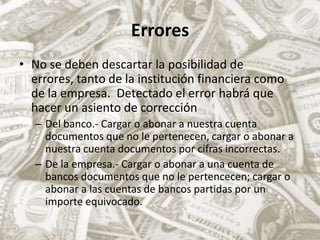

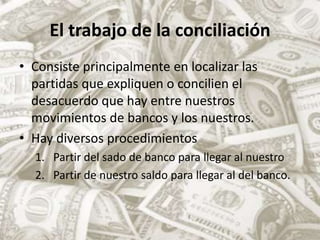

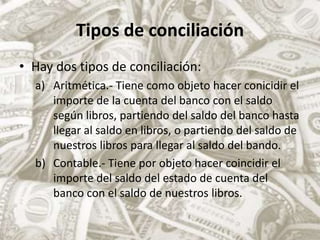

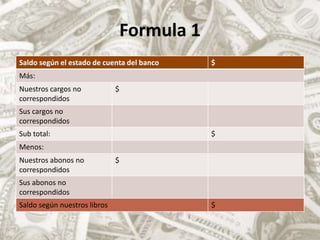

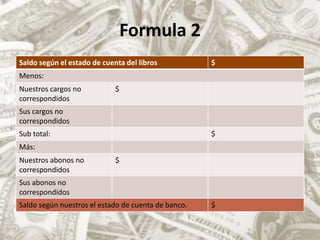

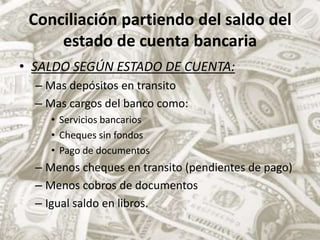

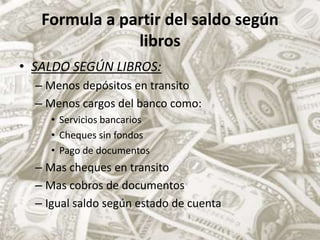

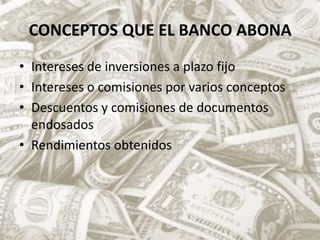

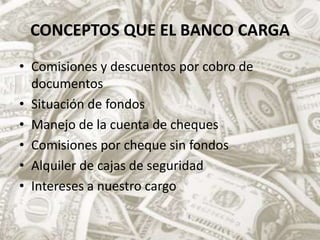

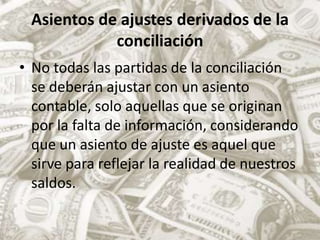

Este documento explica el proceso de conciliación bancaria, que consiste en hacer coincidir el saldo de la cuenta bancaria de una empresa con el saldo mostrado en el estado de cuenta del banco. Describe las razones por las que los saldos pueden ser diferentes, como operaciones registradas en momentos distintos o falta de información, y el proceso de identificar las partidas de conciliación para igualar los saldos.

![Portafolio De Productos Y Servicios Present[1]](https://cdn.slidesharecdn.com/ss_thumbnails/portafoliodeproductosyserviciospresent1-1228168867701974-8-thumbnail.jpg?width=640&height=640&fit=bounds)

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)