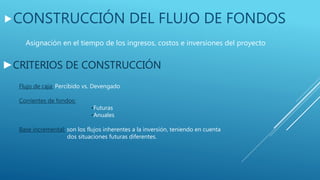

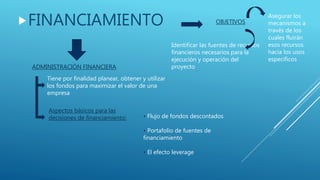

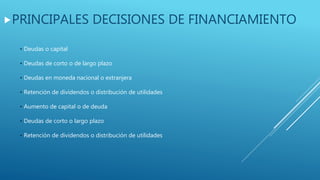

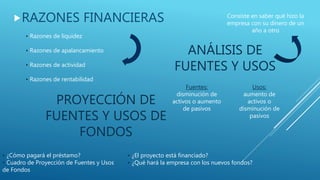

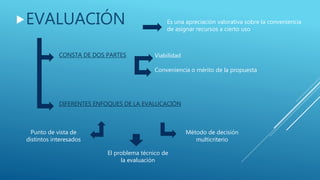

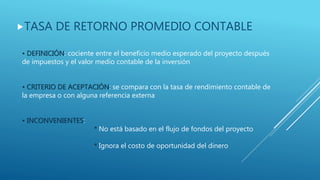

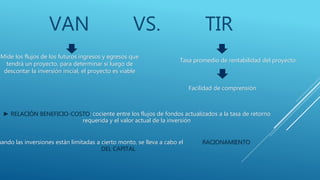

Este documento resume los principales componentes de un estudio financiero de viabilidad de un proyecto de inversión, incluyendo la construcción del flujo de fondos, el financiamiento, y la evaluación financiera. El flujo de fondos proyecta los ingresos, costos e inversiones a lo largo del tiempo del proyecto. La evaluación incluye métodos como la tasa de retorno promedio, período de recuperación, punto de equilibrio, valor actual neto y tasa interna de retorno.