Descargado 1367 veces

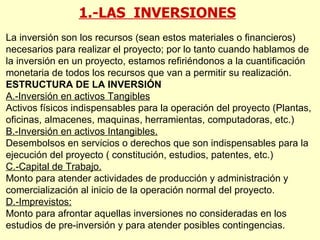

El documento aborda la formulación y evaluación de proyectos de inversión, explicando los componentes clave como la inversión en activos tangibles e intangibles, capital de trabajo y costos asociados. También analiza el presupuesto de ingresos, gastos y la importancia del punto de equilibrio para determinar la viabilidad financiera del proyecto. Se incluyen consideraciones sobre la depreciación y cómo calcularla, así como el impacto de los costos fijos y variables en el rendimiento del proyecto.