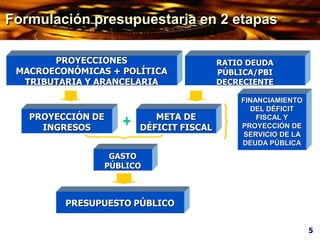

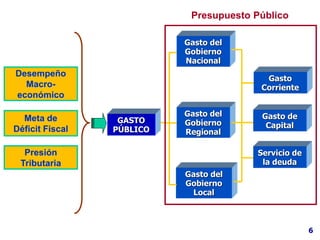

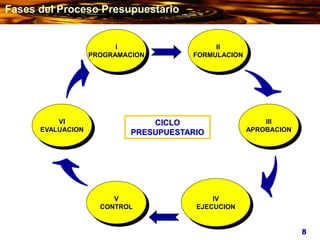

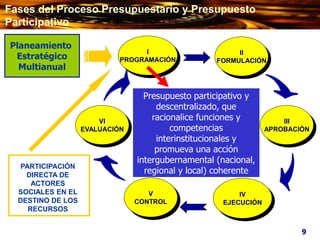

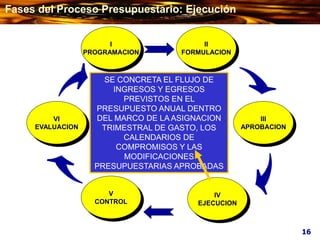

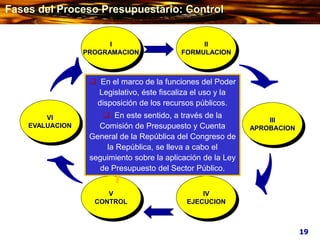

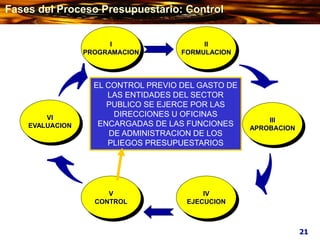

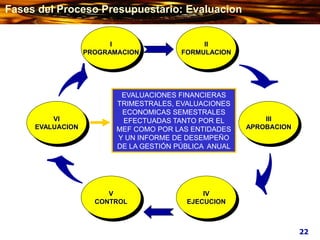

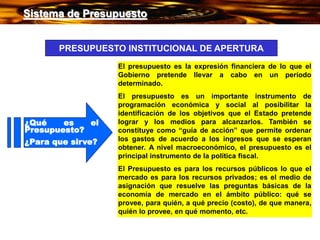

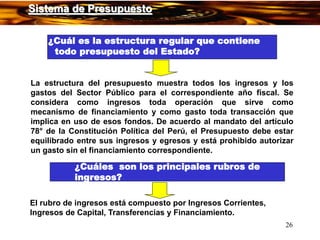

Este documento describe el proceso presupuestario en el Perú. Explica las diferentes fases del proceso presupuestario, que incluyen la programación, formulación, aprobación, ejecución, control y evaluación. También describe los diferentes actores involucrados en cada fase como la Dirección Nacional de Presupuesto Público, el Ministerio de Economía y Finanzas, el Congreso de la República y los pliegos presupuestarios. Finalmente, brinda detalles sobre el sistema presupuestario peruano y los diferentes tipos de ingresos que componen el

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)