Derecho Fiscal Procesal

•Descargar como PPTX, PDF•

0 recomendaciones•1,636 vistas

El documento describe las reglas y procedimientos para visitas domiciliarias y determinaciones presuntivas realizadas por las autoridades fiscales. Estas incluyen: 1) levantar actas durante las visitas y asegurar documentos contables; 2) concluir visitas dentro de 12 meses salvo excepciones; 3) determinar contribuciones omitidas y notificar al contribuyente dentro de 6 meses; y 4) realizar determinaciones presuntivas utilizando la contabilidad del contribuyente u otra información obtenida.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Derecho Fiscal Procesal

Similar a Derecho Fiscal Procesal (20)

Más de Yazmín Byz

Último

Último (20)

Derecho Fiscal Procesal

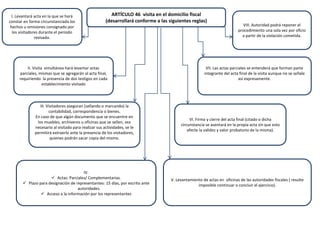

- 1. ARTÍCULO 46 visita en el domicilio fiscal (desarrollará conforme a las siguientes reglas) VIII. Autoridad podrá reponer el procedimiento una sola vez por oficio a partir de la violación cometida. l. Levantará acta en la que se hará constar en forma circunstanciada los hechos u omisiones consignado por los visitadores durante el periodo revisado. II. Visita simultánea hará levantar actas parciales, mismas que se agregarán al acta final, requiriendo la presencia de dos testigos en cada establecimiento visitado VII. Las actas parciales se entenderá que forman parte integrante del acta final de la visita aunque no se señale así expresamente. III. Visitadores aseguran (sellando o marcando) la contabilidad, correspondencia o bienes. En caso de que algún documento que se encuentre en los muebles, archiveros u oficinas que se sellen, sea necesario al visitado para realizar sus actividades, se le permitirá extraerlo ante la presencia de los visitadores, quienes podrán sacar copia del mismo. VI. Firma y cierre del acta final (citado o dicha circunstancia se asentará en la propia acta sin que esto afecte la validez y valor probatorio de la misma). V. Levantamiento de actas en oficinas de las autoridades fiscales ( resulte imposible continuar o concluir el ejercicio). IV. Actas: Parciales/ Complementarias. Plazo para designación de representantes: 15 días, por escrito ante autoridades. Acceso a la información por los representantes

- 2. ARTÍCULO 46-A Autoridades fiscales deberán concluir visita plazo (máximo 12 meses contado a partir de que se notifique) , Salvo:

- 3. Artículo 47 Conclusión anticipada de las visitas Visitado este obligado a dictaminar estados financieros por contador público autorizado, la información proporcionada en los términos del artículo 52-A de este Código por el contador público que haya dictaminado, no sea suficiente para conocer la situación fiscal del contribuyente, cuando no presente dentro de los plazos establecidos, la información o documentación solicitada, ni cuando en el dictamen exista abstención de opinión negativa o salvedades, que tengan implicaciones fiscales. Conclusión anticipada se deberá levantar acta en la que se señale la razón de tal hecho.

- 4. ARTÍCULO 48 Información fuera de la visita domiciliaria (autoridades fiscales soliciten de los contribuyentes, responsables solidarios o terceros, informes, datos o documentos o pidan la presentación de la contabilidad) Plazos estipulados 20 días para presentar los documentos, libros o registros Mas de un ejercicio se ampliará por 15 días más Indicar lugar/ plazo Proporcionar informes o documentos por el representante o persona a quien se dirige la solicitud. Artículo 49. .- Para los efectos de visitas domiciliarias se realizarán conforme a lo siguiente Revisar facturas en relación al contribuyente Expedición de facturas, timbres, membretes Revisión en cuanto a negocios, sucursales, bodegas, lugares de almacenamiento. Oficio-Orden de Verificación al contribuyente, encargado o representante. Asentamiento de acta dando confluida la visita domiciliaria. Incumplimiento de disposiciones 3 días hábiles para desvirtuar la infracción.

- 5. Artículo 50 Determinación y notificación de las contribuciones omitidas por parte de las Autoridades Fiscales que se indican Hechos u omisiones que entrañen incumplimiento de disposición fiscal. Resolución Notificación al contribuyente plazo de 6 meses. Conclusión anticipada se deberá levantar acta en la que se señale la razón de tal hecho. Artículo 51 Determinaciones omitidas por autoridad fiscal en resolución Desvirtuarlos hechos u omisiones por oficio Dar a conocer a éste el resultado de aquella actuación mediante oficio de observaciones, para que pueda presentar del de comprobación 20 días.

- 6. ARTÍCULO 52 dictámenes hechos por contadores financieros autorizados: ARTÍCULO 52-A como procede autoridad fiscal cuando revise el dictamen e información.1

- 7. ARTÍCULO 53 PLAZOS PARA PRESENTAR INFORMACIÓN QUE AUTORIDADES FISCALES SOLICITEN EN EJERCICIO DE SUS FACULTADES DE COMPROBACIÓN Solicitan datos, informes, documentos al contribuyente- responsable solidario- tercero. Plazos de presentación Libros- registros (inmediatamente( Informes /6- 15 días y ampliación de 10 días por difícil obtención) ARTÍCULO 53-A PLAZOS PARA PRESENTAR INFORMACIÓN ADICIONAL Solicitadas al contador ARTÍCULO 53-B REGLAS PARA REALIZAR REVISIÓN ELECTRONICA ARTÍCULO 53-C NORMA FACULTADES DE COMPROBACIÓN DE RUBROS O CONCEPTOS 6 días dictamen realizado 15 días domicilio fuera 15 días otra documentación relacionada con el dictamen en poder del contribuyente Resolución provisional por autoridad fiscal- pre liquidación respectiva Plazo (corrección situación fiscal) 15 días acreditar Muta 20% retribución omitida Procedimiento a efectuar por autoridad fiscal Plazo de Emisión y Notificación para la resolución 2do. Requerimiento 10 días Solicitar información a un tercero 10 días Exhibir pruebas 40 días Resolución definitiva DOCUMENTOSDIGITALESATRAVEZBUZÓN TRIBUTARIO Autoridades fiscales pueden revisar uno o mas rubros específicos, hechos u omisiones diferentes, conceptos específicos, aprovechamientos específicos Hechos sustentados

- 8. No se tengan en operación las máquinas registradoras de comprobación fiscal o bien, los equipos y sistemas electrónicos de registro fiscal que hubieran autorizado las autoridades fiscales, los destruyan, alteren o impidan darles el propósito para el que fueron instalados. Ladeterminaciónpresuntivaaqueserefiereeste Artículo,procederáindependientementedelas sancionesaquehayalugar. ARTÍCULO55.DETERMINACIÓNPRESUNTIVADEUTILIDADFISCAL DELOSCONTRIBUYENTES,OELREMANENTEDISTRIBUIBLEDE LASPERSONASQUETRIBUTAN Omisión del registro de operaciones, ingresos o compras, así como alteración del costo, por más de 3% sobre los declarados en el ejercicio. Registro de compras, gastos o servicios no realizados o no recibidos. Omisión o alteración en el registro de existencias que deban figurar en los inventarios, o registren dichas existencias a precios distintos de los de costo, siempre que en ambos casos, el importe exceda del 3% del costo de los inventarios. No cumplan con las obligaciones sobre valuación de inventarios o no lleven el procedimiento de control de los mismos, que establezcan las disposiciones fiscales.

- 9. ARTÍCULO 56. .- PROCEDIMIENTOS PARA LA DETERMINACIÓN PRESUNTIVA Las autoridades fiscales calcularán los ingresos brutos de los contribuyentes, el valor de los actos, actividades o activos sobre los que proceda el pago de contribuciones, para el ejercicio de que se trate, indistintamente con cualquiera de los siguientes procedimientos: Utilizando los datos de la contabilidad del contribuyente. Tomando como base los datos contenidos en las declaraciones del ejercicio correspondiente a cualquier contribución, sea del mismo ejercicio o de cualquier otro, con las modificaciones que, en su caso, hubieran tenido con motivo del ejercicio de las facultades de comprobación. A partir de la información que proporcionen terceros a solicitud de las autoridades fiscales, cuando tengan relación de negocios con el contribuyente. Con otra información obtenida por las autoridades fiscales en el ejercicio de sus facultades de comprobación. Utilizando medios indirectos de la investigación económica o de cualquier otra clase.