Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a FACULTADES DE VERIFICACIÓN Y VISITA DOMICILIARIA

Similar a FACULTADES DE VERIFICACIÓN Y VISITA DOMICILIARIA (20)

Último

Último (20)

FACULTADES DE VERIFICACIÓN Y VISITA DOMICILIARIA

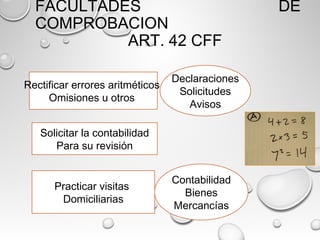

- 1. FACULTADES DE COMPROBACION ART. 42 CFF Rectificar errores aritméticos, Omisiones u otros Declaraciones Solicitudes Avisos Solicitar la contabilidad Para su revisión Practicar visitas Domiciliarias Contabilidad Bienes Mercancías

- 2. FACULTADES DE COMPROBACION ART. 42 CFF Revisar dictámenes de CPR Estados financieros Enajenación de acciones donativos devolución IVA Verificación de cumplimiento de obligaciones Comprobantes fiscales Operación de maquinas y sistemas Bebidas alcohólicas y cigarrillos Documentación de legal propiedad Autorizaciones, concesiones, padrones y registros

- 3. FACULTADES DE COMPROBACION ART. 42 CFFPracticas de avalúos Verificación física de bienes Recabar informes y datos Funcionarios Empleados Públicos y Fedatarios Revisiones electronicas

- 4. Se podra requerir documentacion comprobatoria con la que se acredite el origen de la perdida o del saldo a favor FACULTADES DE COMPROBACION ART. 42 CFF Las autoridades fiscales que detecten hechos u omisiones deberán informar por medio de buzón tributario en un plazo de al menos 10 días hábiles previos al levantamiento de la ultima acta parcial MA ACTA PARCIAL, EL OFICIO DE OBSERVACIONES En esta acta se asentaran los hechos u omisiones que el contribuyente no haya corregido después de Habérselo comunicado

- 5. FORMALIDADES DE LA ORDEN DE VISITA (ART. 42-A Y 38 CFF) • Constar por escrito • Señalar la autoridad que lo emite • Fundado y motivado, expresar resolución, objeto o propósito de que se trate • Ostentar firma del funcionario competente y nombre o nombres de personas a quien va dirigido • Responsabilidad solidaria, señalará la causa Legal de la responsabilidad

- 6. FORMALIDADES DE LA ORDEN DE VISITA (ART. 43) • Lugar o lugares donde se efectuará la visita ( En caso de aumento deberá notificarse al visitado) • Nombre de las personas que deben efectuar la visita • Nombre del visitado

- 7. REGLAS PARA EFECTUAR LA VISITA DOMICILIARIA (ART. 44 CFF) Lugar de la visita Los señalados en la Orden de visita Si al inicio no Se encuentra el Visitado Se deja citatorio para el siguiente Día , señalando hora, si no se presenta, se inicia con quien se encuentre.

- 8. FORMALIDADES DE LA ORDEN DE VISITA (ART. 44) La visita podrá llevarse acabo en el nuevo y en el anterior domicilio si se llegara a presentar aviso de cambio de domicilio. Se asegurara la contabilidad cuando exista peligro de que el contribuyente se ausente o pueda realizar maniobras

- 9. REGLAS PARA EFECTUAR LA VISITA DOMICILIARIA (ART. 44 CFF) Al citar al visitado Podrán hacer Relación de sistemas Y registros contables Si existe peligro de que Se ausente o realice Maniobras para impedir La visita se asegurárá La contabilidad

- 10. REGLAS PARA EFECTUAR LA VISITA DOMICILIARIA (ART. 44 CFF) Identificación de los visitadores Requerir nombramiento de dos testigos Si no los designa La autoridad los nombra

- 11. REGLAS PARA EFECTUAR LA VISITA DOMICILIARIA (ART. 44 CFF) Sustitucion de Testigos, de autoridades y visitadores Sustitución de testigos Auxilio de otras autoridades fiscales Para que continuen una vez iniciada Solicitar a otras autoridades que Practiquen otras visitas

- 12. OBLIGACIÓN DE LOS VISITADOS (ART. 45 CFF) • Permitir el acceso al lugar visitado • Mantener a su disposición contabilidad y demás documentos fiscales • Permitir la verificación de bienes y mercancías, documentos, discos, cintas o cualquier otro medio procesable de almacenamiento de datos • Poner a disposición de los visitadores el equipo de computo y sus operadores para que los auxilien • Se levantara acta parcial por la obtencion de copias certificadas de la contabilidad, o de parcialidad de ella • En ningún caso las autoridades podrán recoger la contabilidad del visitado

- 13. Reglas para la visita domiciliaria ART. 46 CFF • De toda visita se levantará acta circunstanciada de los hechos u omisiones conocidos (son prueba de estos hechos) • Si se cuenta con 2 o mas establecimientos se levantara acta parcial en los 2 domiclios • Podrán asegurar la contabilidad o documentos no registrados en la misma, sellar, colocar marcas en documentos, bienes o muebles, archiveros u oficinas donde se encuentren. Siempre que no se impida la realización de actividades del visitado.

- 14. Reglas para la visita domiciliaria ART. 46 CFF • Podrán levantar actas parciales o complementarias, hasta antes de levantada el acta final. En estas se consignarán omisiones a las disposiciones fiscales y hechos conocidos de terceros. • Última acta parcial, debe transcurrir por lo menos 20 dias para levantar el acta final, cuando se trate de 2 o mas ejercicios, se ampliara el plazo por 15 dias mas, siempre y cuando el contribuyente presente un aviso

- 15. Reglas para la visita domiciliaria ART. 46 CFF UAP- Plazo 20 días, 15 Días adicionales Por cada ejercicio revisado El contribuyente puede desvirtuar los hechos presentado documentos Corregir su situación fiscal

- 16. Reglas para la visita domiciliaria ART. 46 CFF • Se tendrán por hechos consentidos, los consignados en las actas parciales, y la UAP, si antes del cierre del acta final el contribuyente no presenta los documentos, libros o registros o no señale el lugar donde se encuentren, o no prueba que éstos se encuentran en poder de la autoridad.

- 17. Reglas para la visita domiciliaria ART. 46 CFF • Imposibilidad de continuar en el domicilio fiscal: las actas se levantarán en las oficinas de la autoridad, notificándose al contribuyente esta circunstancia.

- 18. Reglas para la visita domiciliaria ART. 46 CFF Cierre del Acta Final Si no se encuentra el contribuyente o RL: Dejar citatorio para el día siguiente a una Hora determinada, si no se presenta se Levantará con quien esté presente en el lugar Del visitado, firmando los visitadores, testigos, El visitado o persona con quien se entienda

- 19. Reglas para la visita domiciliaria ART. 46 CFF Cierre del Acta Final Si se niegan a firmar los testigos o el visitado: Se asentará dicha circunstancia en el acta, sin que esto afecte la validez y valor probatorio de la misma Cuando de la revisión se observe que el procedimiento no se ajusto a las normas aplicables la autoridad podrá de oficio, y por única ocasión reponer el procedimiento.

- 20. PLAZO PARA CONCLUIR VISITAS DOMICILIARIAS ART. 46-A • Doce meses a partir de la notificación • Contribuyentes respecto de los cuales la autoridad fiscal o aduanera solicite informacion el plazo sera de dos años contados a partir de la fecha en que se notifique

- 21. PLAZO PARA CONCLUIR VISITAS DOMICILIARIAS ART. 46-A • Suspensión de los plazos: Huelga Fallecimiento del contribuyente, hasta la designación del RL de la sucesión Cuando desocupe su domicilio sin avisar a la autoridad Cuando no atienda el requerimiento de solicitudes de informacion Caso fortuito o fuerza mayor Cuando se interponga algun medio de defecnsa

- 22. CONCLUSIONES ANTICIPADAS ART. 47 • Suspensión anticipada: Cuando el visitado haya presentado el aviso para dictaminar sus estados financieros por cpr, deben levantar acta de esta circunstancia. No sera aplicable cuando se presente informacion insuficiente, cuando el dictamen exista con abstencion de opinion, opinion negativa o salvedades.

- 23. Información fuera de la visita domiciliada art. 48 • La solicitud se notificara de conformidad con el articulo 134 • En la solicitud se indicara el lugar y el plazo • Los documentos deberán ser proporcionados por la persona a la que se dirigió la solicitud o por su representante • Las autoridades formularan oficio de observaciones , en el cual harán constar en forma circunstanciada los hechos u omisiones • Cuando no hubiere observaciones la autoridad comunicara mediante oficio, la conclusión de la revisión

- 24. Reglas para llevar acabo las visitas domiciliarias de verificación del cumplimiento de las observaciones art. 49 • Se llevara acabo en el domicilio fiscal • Los visitadores entregaran la orden de verificación a quien se encuentre al frente del lugar visitado • Los presentadores se deberán presentar, requerirán de 2 testigos • En toda visita se levantara la acta • Si se niegan a firmar se asentara en la acta sin que esto afecte la validez • Si se conoce incumplimiento a las disposiciones se procederá a la formulación de la resolución, se le concederán 3 días hábiles al contribuyente para desvirtuar la comisión de la infracción presentando las pruebas y formulando los alegatos

- 25. art. 50 • Cuando en la resolución se omita el señalamiento de referencia, el contribuyente contara con el doble de plazo que establecen las disposiciones legales.

- 26. Art. 5i • Las autoridades fiscales determinaran hechos u omisiones omitidos mediante resolución • Cuando las autoridades fiscales conozcan de terceros hecho u omisiones le darán a conocer a este el resultado mediante oficio de observaciones para que pueda desvirtuarlos hechos consignados •

- 27. Plazos para la presentación de la información que las autoridades soliciten Art. 52 • Libros y registros de forma inmediata • Seis días contando a partir del día siguiente de la solicitud • Quince días contando a partir de que surta efecto la notificación • Los plazos se podrán ampliar por diez días mas cuando se trate de informes cuyo contenido sea de difícil obtención.

- 29. Disposiciones Generales • Artículo 145. Las autoridades fiscales exigirán el pago de los créditos fiscales que no hubieren sido cubiertos o garantizados dentro de los plazos señalados por la ley, mediante procedimiento administrativo de ejecución. • Se podrá practicar embargo precautorio, sobre los bienes o la negociación del contribuyente. • I. Procederá el embargo precautorio cuando el contribuyente: a) haya desocupado el domicilio fiscal sin haber presentado el aviso de cambio de domicilio • B) se oponga a la práctica de la notificación de la determinación de los créditos fiscales • C) tenga créditos fiscales que debieran estar garantizados

- 30. III. El embargo precautorio se sujetará al orden siguiente: • A) bienes inmuebles. • B) acciones, bonos, cupones vencidos, valores mobiliarios y, en general • C) derechos de autor sobre obras literarias, artísticas o científicas; patentes de invención y registros de modelos de utilidad, diseños industriales, marcas y avisos comerciales. • D) obras artísticas, colecciones científicas, joyas, medallas, armas, antigüedades. E) dinero y metales preciosos.

- 31. • F) depósitos bancarios, componentes de ahorro o inversión asociados a seguros de vida que no formen parte de la prima que haya de erogarse para el pago de dicho seguro • G) los bienes muebles no comprendidos en las fracciones anteriores. H) la negociación del contribuyente. Los contribuyentes, responsables solidarios o terceros, deberán acreditar el valor del bien o los bienes sobre los que se practique el embargo precautorio.

- 32. • Artículo 146. El crédito fiscal se extingue por prescripción en el término de cinco años. • El término de la prescripción se inicia a partir de la fecha en que el pago pudo ser legalmente exigido y se podrá oponer como excepción en los recursos administrativos o a través del juicio contencioso administrativo. El término para que se consuma la prescripción se interrumpe con cada gestión de cobro que el acreedor notifique o haga saber al deudor o por el reconocimiento expreso o tácito de éste respecto de la existencia del crédito.

- 33. • Artículo 148. Cuando en el procedimiento administrativo de ejecución concurran contra un mismo deudor, el fisco federal con los fiscos locales fungiendo como autoridad federal de conformidad con los convenios de coordinación fiscal y con los organismos descentralizados que sean competentes para cobrar coactivamente contribuciones de carácter federal, la secretaría de hacienda y crédito público iniciará o continuará, según sea el caso, el procedimiento administrativo de ejecución por todos los créditos fiscales federales omitidos.

- 34. OBLIGATORIEDAD DEL PAGO DE GASTOS DE EJECUCION • Art 150 • Cuando sea necesario emplear el procedimiento administrativo de ejecución para hacer efectivo un crédito fiscal, las personas físicas y las morales estarán obligadas a pagar el 2% del crédito fiscal por concepto de gastos de ejecución. • I. Por el requerimiento señalado en el primer párrafo del artículo 151 de este código. Ii. Por la de embargo, incluyendo los señalados en los artículos 41, fracción II y 141, fracción V de este código. Iii. Por la de remate, enajenación fuera de remate

- 35. • Cuando en los casos de las fracciones anteriores, el 2% del crédito sea inferior a $380.00, se cobrará esta cantidad en vez del 2% del crédito. • En ningún caso los gastos de ejecución, por cada una de las diligencias a que se refiere este artículo, excluyendo las erogaciones extraordinarias y las contribuciones que se paguen por la federación para liberar de cualquier gravamen bienes que sean objeto de remate, podrán exceder de $59,540.00.

- 36. SECCION II DEL EMBARGO • Artículo 151. Las autoridades fiscales, para hacer efectivo un crédito fiscal exigible y el importe de sus accesorios legales, requerirán de pago al deudor y, en caso de que éste no pruebe en el acto haberlo efectuado, procederán de inmediato como sigue: • I. A embargar bienes suficientes para, en su caso, rematarlos, enajenarlos fuera de subasta o adjudicarlos en favor del fisco. • Ii. A embargar negociaciones con todo lo que de hecho y por derecho les corresponda

- 37. No se practicará embargo respecto de aquellos créditos fiscales que hayan sido impugnados en sede administrativa o jurisdiccional y se encuentren garantizados en términos de lo establecido en las disposiciones legales aplicables.

- 38. NORMAS PARA LOS DEPOSITARIOS • Artículo 153. Los bienes o negociaciones embargados se podrán dejar bajo la guarda del o de los depositarios que se hicieren necesarios. Los jefes de las oficinas ejecutoras, bajo su responsabilidad, nombrarán y removerán libremente a los depositarios, quienes desempeñarán su cargo conforme a las disposiciones legales. • La responsabilidad de los depositarios cesará con la entrega de los bienes embargados a satisfacción de las autoridades fiscales.

- 39. • Artículo 154. El embargo podrá ampliarse en cualquier momento del procedimiento administrativo de ejecución, cuando la oficina ejecutora estime que los bienes embargados son insuficientes para cubrir los créditos fiscales. • Artículo 155. La persona con quien se entienda la diligencia de embargo, tendrá derecho a señalar los bienes en que éste se deba trabar, siempre que los mismos sean de fácil realización o venta, sujetándose al orden siguiente: • I. Dinero, metales preciosos, depósitos bancarios, componentes de ahorro o inversión asociados a seguros de vida • Ii. Acciones, bonos, cupones vencidos, valores mobiliarios y en general créditos de inmediato y fácil cobro a cargo de entidades o dependencias de la federación

- 40. DEL REMATE • Cuando procede la enajenacion de bienes embargados • Artículo 173. La enajenación de bienes embargados, procederá: • I. A partir del día siguiente a aquél en que se hubiese fijado la base en los términos del artículo 175 de este código. • Ii. En los casos de embargo precautorio a que se refiere el artículo 145 de este código. • Iii. Cuando el embargado no proponga comprador dentro del plazo a que se refiere la fracción I del artículo 192 de este código.

- 41. • Artículo 174. Salvo los casos que este código autoriza, toda enajenación se hará en subasta pública que se llevará a cabo a través de medios electrónicos. • Artículo 175. La base para enajenación de los bienes inmuebles embargados será el de avalúo y para negociaciones, el avalúo pericial, ambos conforme a las reglas que establezca el reglamento de este código, en los demás casos, la autoridad practicará avalúo pericial. • Cuando el embargado o terceros acreedores no interpongan el recurso dentro del plazo establecido en el artículo 127 de este código.

- 42. • Cuando del dictamen rendido por el perito del embargado o terceros acreedores resulte un valor superior a un 10% al determinado conforme al primer párrafo de este artículo. • En todos los casos a que se refieren los párrafos que anteceden, los peritos deberán rendir su dictamen en un plazo de cinco días si se trata de bienes muebles, diez días si son inmuebles y quince días cuando sean negociaciones, a partir de la fecha de su aceptación.

- 43. CONVOCATORIA DEL REMATE • Artículo 176. El remate deberá ser convocado al día siguiente de haberse efectuado la notificación del avalúo, para que tenga verificativo dentro de los veinte días siguientes. La convocatoria se hará cuando menos diez días antes del inicio del período señalado para el remate y la misma se mantendrá en los lugares o medios en que se haya fijado o dado a conocer hasta la conclusión del remate.

- 44. • Artículo 177. Los acreedores que aparezcan del certificado de gravámenes correspondiente a los últimos diez años, el cual deberá obtenerse oportunamente, serán notificados personalmente o por medio del buzón tributario del período de remate señalado en la convocatoria y, en caso de no ser factible hacerlo por alguna de las causas a que se refiere la fracción IV del artículo 134 de este código, • Artículo 178. Mientras no se finque el remate, el embargado puede proponer comprador que ofrezca de contado la cantidad suficiente para cubrir el crédito fiscal.

- 45. • Artículo 179. Es postura legal la que cubra las dos terceras partes del valor señalado como base para el remate. • Artículo 180. En toda postura deberá ofrecerse de contado, cuando menos la parte suficiente para cubrir el interés fiscal; si éste es superado por la base fijada para el remate, se procederá en los términos del artículo 196 de este código.

- 46. METODOS DE DEFENSA • El recurso de inconformidad ante infonavit • Artículo 52 LEY DELINFONAVIT • En los casos de inconformidad de las empresas, de los trabajadores o sus beneficiarios sobre la inscripción en el instituto, derecho a créditos, cuantía de aportaciones y de descuentos, así como sobre cualquier acto del instituto que lesione derechos de los trabajadores inscritos, de sus beneficiarios o de los patrones, se podrá promover ante el propio instituto un recurso de inconformidad. • El reglamento correspondiente, determinará la forma y términos en que se podrá interponer el recurso de inconformidad a que se refiere este artículo.

- 47. RECURSO DE INCONFORMIDAD ANTE EL IMSS • La existencia de los recursos administrativos exige una serie de elementos, sin los cuales no sería posible alcanzar el propósito de autocontrol de la legalidad de los actos de la administración. Los elementos esenciales determinan la existencia del recurso y necesariamente deben cumplirse para su procedencia, y estos son:

- 48. • Previsión en la ley. Debe existir una vía legal que prevea la procedencia del recurso, ya que las inconformidades resultan improcedentes. • Un acto administrativo previo • Una instancia de parte • . Un interés jurídico lesionado.

- 49. Quién resuelvelas quejas: Las quejas serán resueltas mediante acuerdos que emitan las comisiones correspondientes del consejo técnico, de los consejos consultivos regionales y delegaciones, y de las juntas de gobierno de la unidad o unidades médicas de alta especialidad, según corresponda, considerando criterios de justicia y equidad así como principios de legalidad y razonamiento.

- 50. JUICIO CONTENCIOSO ADMINISTRATIVO • Aquél en el que se conoce de las controversias que surjan con relación a la legalidad de los actos de la administración pública, de los cuales conoce la sala de lo contencioso administrativo de la corte suprema de justicia. Los juicios que se promuevan ante el tribunal federal de justicia fiscal y administrativa por la ley de juicios de contenciones administrativas, sin perjuicio de lo dispuesto por los tratados internacionales del país

- 51. • El código de procedimientos administrativos para el estado de méxico dice que, el procedimiento y proceso administrativo que regula este, se regirán por los principios de legalidad, sencillez, celeridad, oficiosidad, eficacia, publicidad, gratuidad, y buena fe. • La demanda • Deberá formularse por escrito y presentarse directamente ante la sala regional correspondiente al domicilio de la autoridad demandada, dentro de los 15 días siguientes al en que surta efectos la notificación del acto que se impugna o al en que se haya tenido conocimiento del mismo, con las excepciones siguientes: • I. Tratándose de la resolución negativa ficta, así como de omisiones para dar respuesta a peticiones de los particulares, la demanda podrá presentarse en cualquier tiempo, mientras no se notifique la resolución expresa

- 52. • La demanda deberá contener los siguientes requisitos formales: • I. El nombre y domicilio del actor para recibir notificaciones y, en su caso, de quien promueva en su nombre; • II. El acto o la disposición general que se impugna; • III. Las autoridades o particulares que se demanden, en su caso; • IV. El nombre y domicilio del tercero interesado, si lo hubiere; • V. Las pretensiones que se deducen; • Vi. La fecha en que se notifico o se tuvo conocimiento del acto impugnado; • VII. La fecha en que entro en vigor la disposición general impugnada, en su caso; • VIII. Los hechos que sustenten la impugnación del actor; • IX. Las disposiciones legales violadas, de ser posible; • X. Las pruebas que se ofrezcan; y • XI. La solicitud de suspensión del acto impugnado, en su caso.

- 53. • En los juicios que se tramiten ante el tribunal no habrá lugar a condenación en costas. Cada parte será responsable de sus propios gastos y los que originen las diligencias que promuevan. Únicamente habrá lugar a condena en costas a favor de la autoridad demandada, cuando se controviertan resoluciones con propósitos notoriamente dilatorios

- 54. • IMPROCEDENCIA que no afecten los intereses jurídicos del demandante que no le competa a dicho tribunal que puedan impugnarse por medio del algún recurso o medio de defensa que hayan sido impugnados en procedimiento judicial contra reglamentos que hayan sido dictados por la autoridad administrativa en controversias SOBRESEIMIENTO

- 55. JUICIO DE AMPARO • El juicio de amparo en materia fiscal al igual que en otras materias del derecho va a ser un medio de control constitucional y del orden jurídico, procede a instancia de parte agraviada, y cuando se hayan agotado todos y cada uno de los recursos que le preceden.- En materia fiscal se tienen que agotar los recursos de revocación que se promueve ante la secretaría de hacienda y crédito público y el recurso de revisión que se promueve ante el tribunal fiscal de la federación.

- 56. • Sujetos parciales. • Imparciales • El quejoso o agraviado organo jurisdiccional • El tercero perjudicao • Ministerio publico. • Autoridad responsable.