Descargado 194 veces

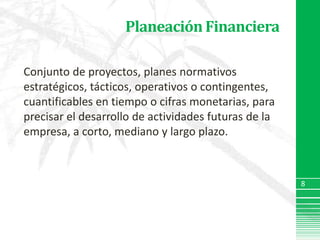

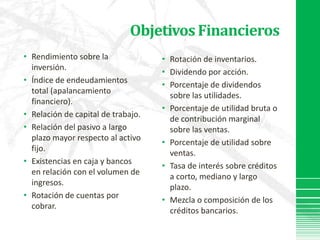

El documento presenta una introducción al estudio de la administración financiera, dividiéndolo en cinco partes: recopilación de información, análisis financiero, planeación financiera, control financiero y toma de decisiones. Luego se describe la planeación financiera como una parte de la administración cuyo objetivo es evaluar el futuro de la organización mediante técnicas que apoyan la toma de decisiones. Finalmente, se explican distintos métodos de planeación financiera como el punto de equilibrio, pronósticos y presupuestos financieros.