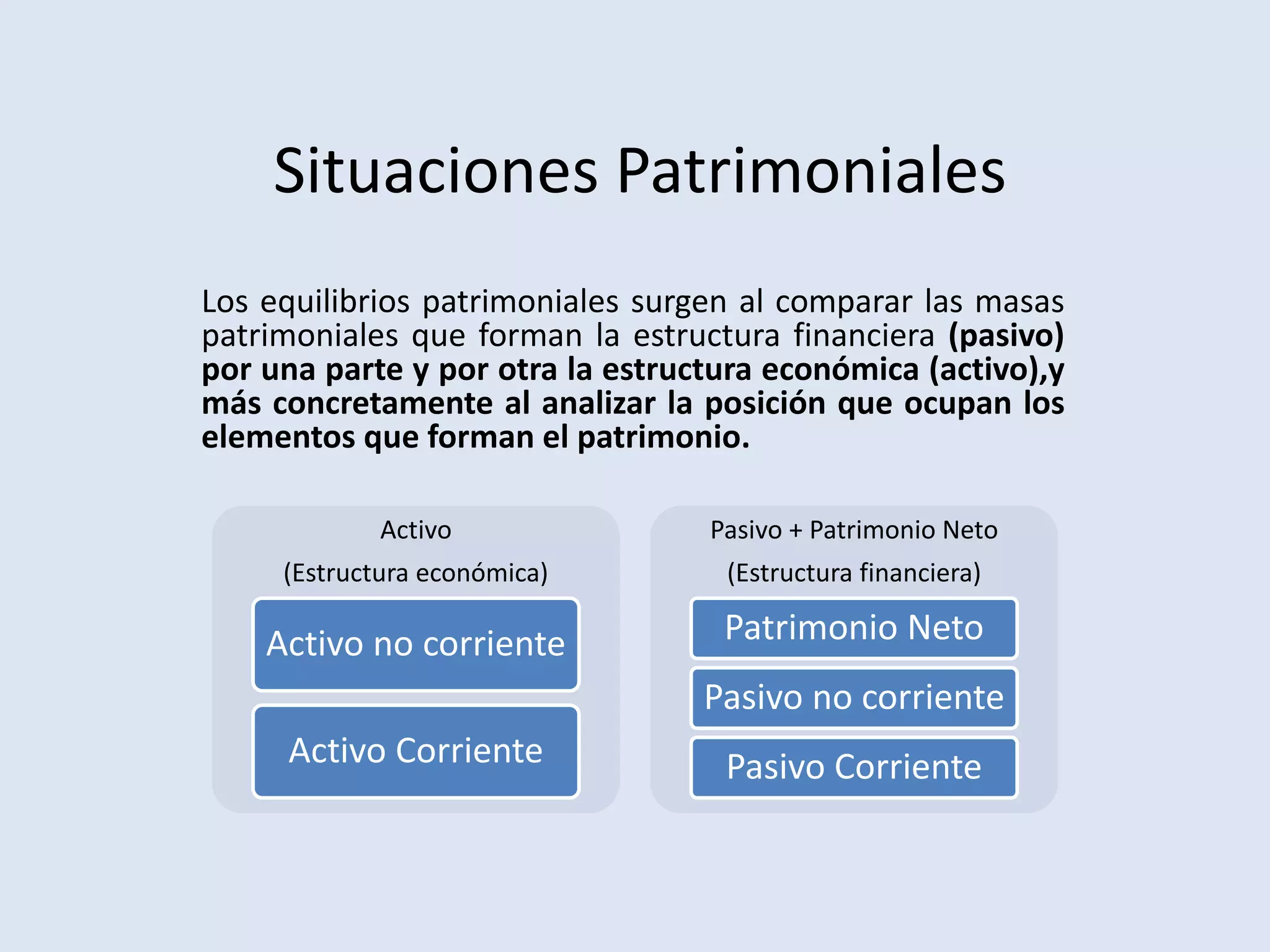

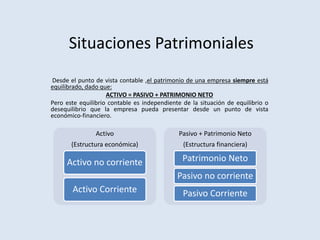

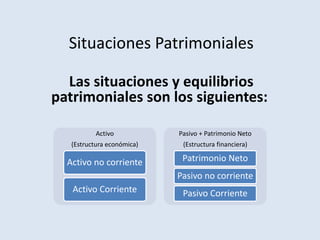

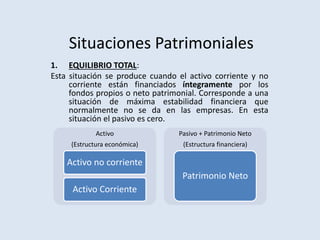

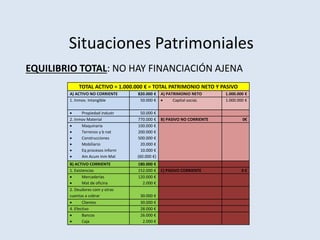

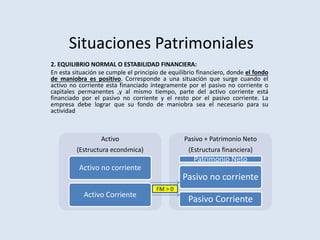

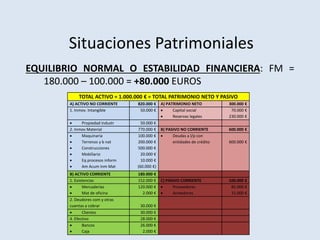

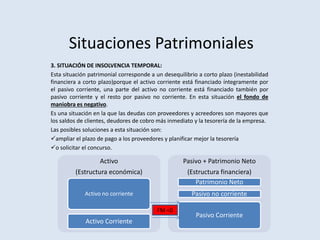

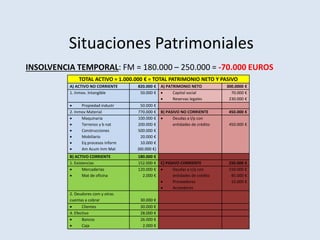

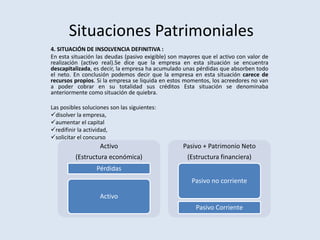

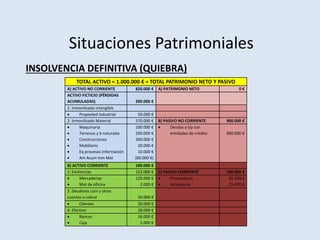

El documento describe cuatro situaciones patrimoniales de una empresa: 1) equilibrio total, donde el activo está financiado completamente por el patrimonio neto; 2) equilibrio normal, donde el activo no corriente está financiado por el pasivo no corriente y parte del activo corriente por el pasivo no corriente y corriente; 3) insolvencia temporal, donde el fondo de maniobra es negativo; y 4) insolvencia definitiva, donde el pasivo exigible supera al activo real y la empresa carece de recursos propios.