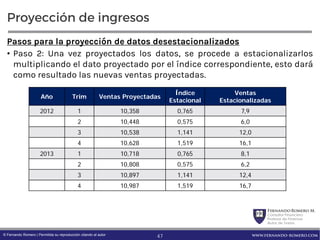

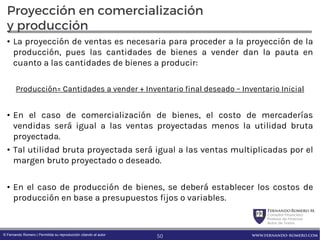

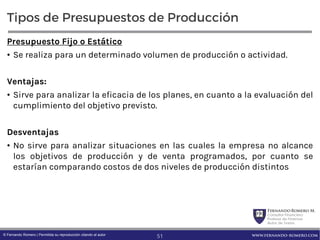

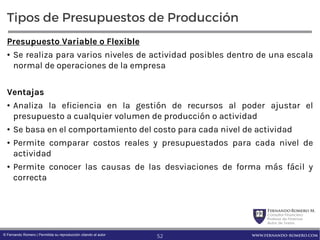

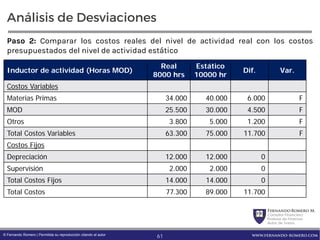

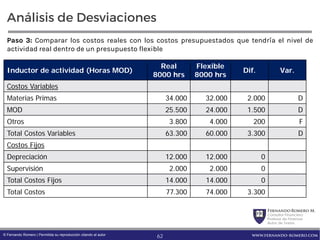

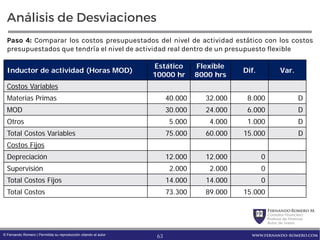

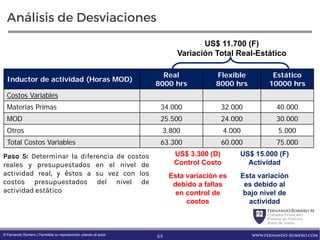

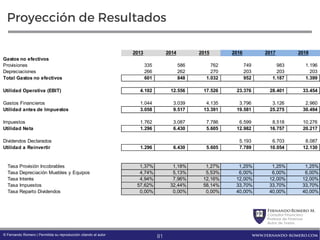

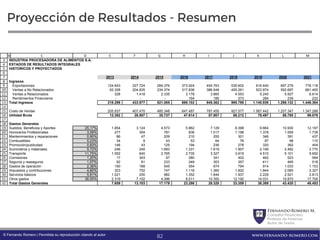

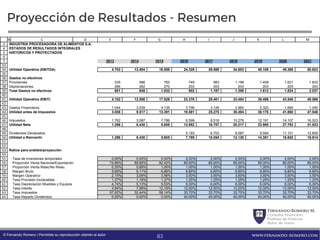

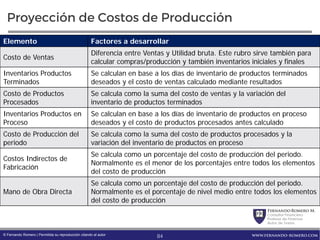

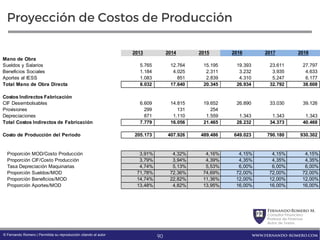

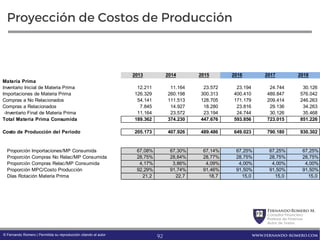

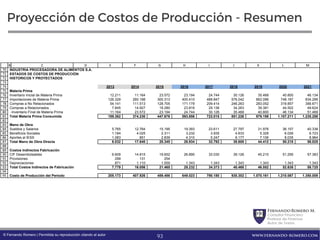

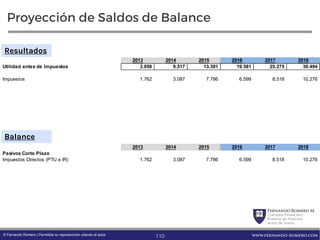

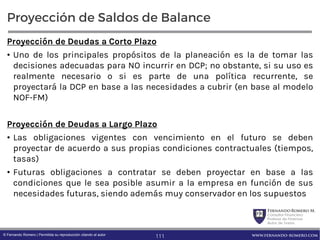

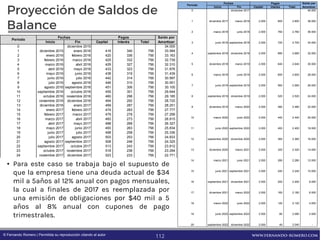

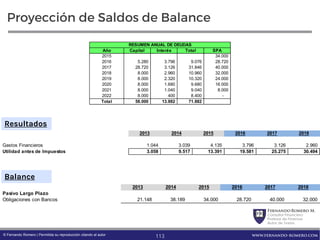

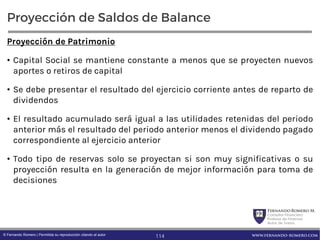

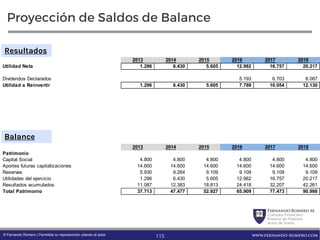

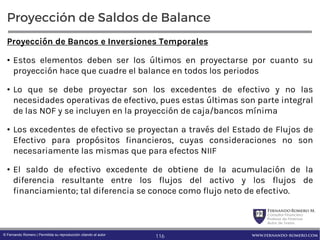

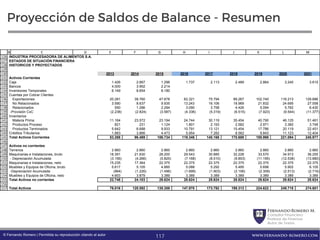

El documento presenta la biografía y experiencia profesional de Fernando Romero M., consultor financiero y profesor de finanzas en Ecuador. Incluye su programa de capacitación en finanzas operativas y proyecciones, así como su currículum académico y logros profesionales como autor de normativas y reformas financieras. También presenta conceptos sobre presupuestos, su objetivo, características y el proceso de planificación presupuestaria.